念願の一戸建て・マンションを買う! 賃貸ではなく、自分の住まいを保有するというのはまさに「一国一城の主」となること。私も家を保有するようになった時は、感慨深いものがありました。そんな家を買うことを検討している、またはすでに購入した方におすすめの給付金があります。それが「すまい給付金」です。

すまい給付金とは

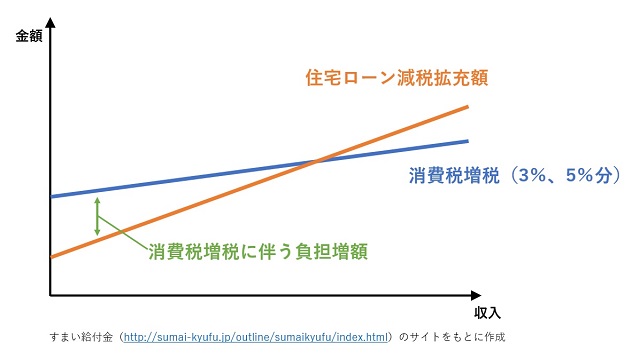

すまい給付金とは、「消費税率引上げによる住宅取得者の負担をかなりの程度緩和するために創設した制度」(参考記事)。従来から、住宅ローンを組んだ場合には「住宅ローン減税(後述)」という仕組みを利用することができます。この「住宅ローン減税」は、所得税などから一定割合の金額を控除する制度であり、所得税を多く払っている方ほど恩恵を受けられる一方、収入が少ない方にはその効果は小さくなります。つまり、一定の収入に満たない場合、消費税増税によって住宅購入時の負担が増えるのです(下図参照)。そのため、その負担増を緩和するために給付されるすまい給付金という制度が作られました。

この制度、平成26年(2014年)4月から制度が開始され、平成33年(2021年)12月まで実施されることになっています(平成33年12月31日までに入居が完了した方が対象)。消費税10%の増税時には、最大50万円をもらうことができるので要チェックです。

【出典】すまい給付金事務局ホームページ(国土交通省) http://sumai-kyufu.jp/

補遺:すまい給付金上の住宅ローンの定義

すまい給付金上では、住宅ローンを以下のように定義します。

1.自ら居住する住宅の取得のために必要な借入金であること

2.償還期間が5年以上の借入れであること

3.金融機関等からの借入金であること(住宅ローン減税の対象となる住宅ローン貸出金融機関と同じ)

よって親族・知人からの借入金は住宅ローンにはなりません。

補遺2:住宅ローン減税とは

住宅ローン減税とは、住宅ローンを借りて家を取得(新築・中古住宅の購入・リフォームなど)すると、各年末ローン残高の1%が10年間所得税から控除される制度のこと。正式には、住宅借入金等特別控除と言います。

平成33年(2021年)12月までに消費税率8%または10%で住宅を取得した場合、控除対象となる借入額の上限が従来の2,000万円から4,000万円(※認定長期優良住宅、認定低炭素住宅は5,000万円)に引き上げられています。よって所得税からの控除額の上限は、10年間で400万円(※500万円)です。

住宅ローン減税による控除額をその年の所得税額から控除しきれない場合は、その差額分を翌年度の「住民税」から控除可能です(上限:年13.65万円)。例えば、1年目の年末ローン残高が4,000万円の場合、所得税の控除額は40万円ですが、その年の所得税が30万円だった時は、差額10万円を翌年の住民税から控除することができます。

なお、住宅ローン減税を受けるためには「確定申告」が必要です。会社員の方は会社が年末調整をしてくれるので、あまり馴染みがないかもしれませんが、住宅ローン控除の手続きに関しては、会社では対応してくれないため、ご自身で税務署へ手続き(確定申告)をする必要があります(2年目以降は年末調整で対応できます)。確定申告に関しては国税庁のサイトや最寄りの税務署に相談してください。

ちなみに、住宅ローンを利用しない場合でも、購入する住宅が長期優良住宅や低炭素建築物である場合は、65万円を上限として性能強化に必要な費用の10%を控除できます。こちらも住宅ローン減税と同様に控除額がその年の所得税額を超える場合は、翌年分の所得税額から控除することも可能です。この特別控除は平成33年(2021年)12月31日までとなっているので注意しましょう。

【参考】政府広報オンライン:https://www.gov-online.go.jp/useful/article/201604/1.html

すまい給付金の対象者

すまい給付金の対象者は、「住宅の所有者である(不動産登記上の持分保有者)」「住宅の居住者である(住民票で居住が確認できる者)」「収入が一定以下である者(以下で説明します)」「住宅ローンを利用している(50歳以上の人は除く)」となっています。

「収入が一定以下である者」とはありますが、すまい給付金のサイトによれば、消費税8%時は収入額の目安が510万円以下、10%時は収入額の目安が775万円以下と要件が設定されています。これは夫婦(妻の収入なし)及び中学生以下の子供が2人のモデル世帯において住宅取得する場合の夫の収入額の目安であり、あくまでも「目安」であることに注意が必要です(正確には都道府県民税の「所得割額」によって決定します。こちらについても記事の中盤以降で解説します)。

なお、住宅ローンを組まずに現金払いをする場合、50歳以上でないとすまい給付金の給付対象とはなりません。さらに現金で住宅を取得した方は、消費税率10%時、収入額の目安が650万円以下(都道府県民税の所得割額が13.30万円以下)という要件が追加されます。

すまい給付金の給付額

給付額は住宅取得者の収入および持分割合によって決定されます。計算式は以下の通りです。

給付額=給付基礎額×持分割合

「給付基礎額」とは収入額(都道府県民税の所得割額)によって決まりますので、市区町村が発行する課税証明書に記載されている都道府県民税の所得割額で確認してください(フォーマットは自治体によって異なります)。「持分割合」に関しては、不動産の登記事項証明書(法務局で入手可)で確認できます。すまい給付金のサイトには「すまい給付金シミュレーション」ができるページがありますので、こちらで計算してみると良いでしょう。

試しに、すまい給付金シミュレーションでかんたんシミュレーションをしてみました。例えば、不動産取得時の適用消費税率を「8%」、所有権を夫80%・妻20%、住宅ローンの利用あり、年収450万円、扶養家族1人と仮定すると、納付されるすまい給付金は16万円でした。

なお、課税証明書は毎年6月あたりに前年分の所得によって算出されますが、市区町村によって更新される時期が異なるため、すまい給付金の算出では毎年7月1日を基準としています。

【参考】すまい給付金事務局のホームページ(国土交通省):http://sumai-kyufu.jp/

おおまかな給付基礎額に関しては、以下の表を参照してください。

すまい給付金の給付対象となる要件(新築、中古)

すまい給付金を得るには、新築か中古かで要件が異なりますので注意しましょう。

新築の場合

「8%(もしくは10%)の消費税率が適用される」「床面積が50㎡以上」「施工中に第三者機関の検査を受けている(住宅瑕疵担保責任保険への加入など)」「住宅ローンを利用しないときは、フラット35S(後述)と同じ基準を満たす」といった要件が必要です。

※フラット35Sとは、「フラット35の金利が優遇された住宅ローン」のことです。購入した住宅がフラット35の技術基準(新築・中古)に加えて、「省エネルギー性」「耐震性」「バリアフリー性」「耐久性・可変性」を兼ね備えたものである必要があります。

【参考】独立行政法人住宅金融支援機構:https://www.flat35.com/loan/flat35s/tech_plan.html

中古の場合

「8%(もしくは10%)の消費税率が適用される」「床面積が50㎡以上」「現行の耐震基準を満たす住宅である」「売主が宅地建物取引業者である」「売買時などに第三者機関の検査を受けた住宅である」「住宅ローンの利用がないときは、取得者が50歳以上である」といった要件が必要です。

※中古住宅の場合は、売主が個人のものには消費税がかからないことから、すまい給付金の給付対象は「売主が宅地建物取引業者である場合」に限定されています。

※新築の場合も中古の場合も、床面積は「不動産登記上の床面積」となります。マンション等の場合は、壁の内側の寸法(内法寸法)になるので注意が必要です。

すまい給付金の申請方法

申請者

すまい給付金の申請は、持分保有者がそれぞれ行うことになっています。1つの住宅に持分保有者が複数名いる場合は、それぞれが申請する必要があります。

※住宅事業者等による手続代行も可能です。

受領者

給付金受領者は住宅取得者ですが、住宅事業者による代理受領も可能です。

申請期限

申請期限は住宅の引き渡しを受けてから1年以内ですが、現在1年3カ月に延長されています。

申請に必要な書類

まず、すまい給付金の給付申請書が必要です。①新築か中古か、②申請者本人が給付金を受領するか事業者が代理で給付金を受領するか、③住宅ローンがあるか無いか、によって申請書の種類が異なります。提出する申請書を間違えないように注意してください。

給付申請書のほかに、不動産登記事項証明書・謄本、個人住民税の課税証明書、住民票の写し、不動産売買契約書ないし工事請負契約書、住宅ローン契約書などが必要です。不動産登記事項証明書は法務局で、個人住民税の課税証明書は「引越し前の」市区町村で、住民票の写しは「引越し後の」市区町村でそれぞれ入手できるので、各窓口に確認してみましょう。

申請方法

申請方法は、入居後に給付申請書・確認書類をすまい給付金事務局へ郵送するか、すまい給付金申請窓口へ持参します。すまい給付金事務所への郵送の場合、代理受領での申請はできませんので注意が必要です。すまい給付金申請窓口は全国にあり、サイトで検索できます(こちらのページを参照にしてください)。

給付金が支払われるまで

給付金が指定口座に振り込まれるまでは、だいたい1.5カ月~2カ月くらいを見ておくとよいでしょう。

住宅ローン減税とすまい給付金の「二刀流」でお得に!

住宅ローン減税とすまい給付金は併用できるので、両方の制度を利用すればかなりお得です。住宅購入は、引っ越し代を含めて多額のお金が掛かります(ローンという名の借金も背負うことになります)。その負担を少しでも緩和するべく、これらの制度をぜひ活用してください。

(参考記事)

・すまい給付金

・住宅購入の負担を軽くする「住宅ローン減税」や「すまい給付金」をご存じですか? _ 暮らしに役立つ情報 _ 政府広報オンライン

・最大30万円の「すまい給付金」。対象条件は買う前からチェックしておこう! _ 住まいの「本当」と「今」を伝える情報サイト【LIFULL HOME’S PRESS】

・家を買う人も買った人も知らないなんて本当に損!今すぐ申請したい【すまい給付金】

・価格.com – 「すまい給付金」とは?条件や給付額などまとめ _ 住宅ローンの基礎知識

(安齋慎平)

【記事筆者】

- 1985年福島県生まれ。福島県立福島高校、東北大学経済学部卒。ライフハッカー[日本版]などのWebメディアや、企業オウンドメディアなどで執筆中。内閣府広報『Highlighting Japan』など、官公庁から依頼された記事も担当している。得意分野は「日本史(幕末~平成期)」「お笑い」など。