ZARDでもLeadでもなく、REITです。

不動産投資というと、数千万円から数億円もの資金が必要になります。専門性も高く、難しい投資商品です。しかしながら、REITは多くの人から資金を集めるため、少額からの投資が可能です。また、不動産投資の専門家が運営しているので、プロが投資先を選定してくれます。このように投資対象としてメリットが大きいREIT。以下で詳しく見ていくことにしましょう。

「J-REIT」と「J-REITファンド」の違い

まずは基本的なところから。一口にREITと言っても、REIT、J-REIT、J-REITファンドなど、似たような商品がたくさんあり、混乱してしまいがち。そこで、この3つの商品を区別してみます。

REIT

REITは「不動産投資信託(Real Estate Investment Trust)」の略。投資家から集めた資金で不動産を保有し、賃料収入や売却益などを投資家に還元する投資信託のことで、国内外を問いません。取引所に上場しているため、株式と同様に売買が可能です。

J-REIT

J-REIT(不動産投資信託証券)は、国内市場に上場しているREITのことで、REITの中にJ-REITがあるというイメージです。不動産はほかの金融商品に比べて流動性が低く、取引価格もわかりにくいため、投資家の解約に応じて随時不動産を売買するのは困難。そこでJ-REITは投資家の解約に応じない「クローズドエンド型」という仕組みを取っています。一方、J-REITは証券取引所に上場しているため市場で売買を行うことができ、流動性を確保しているのです。

J-REITファンド

J-REITファンドとは、国内の証券取引所に上場しているJ-REITを実質的な主要投資対象としている投資信託です。J-REITを組み合わせ、東証REIT指数(東京証券取引所に上場している不動産投資信託の全体の動向を表す指数)を上回るような投資パフォーマンスを目指します。

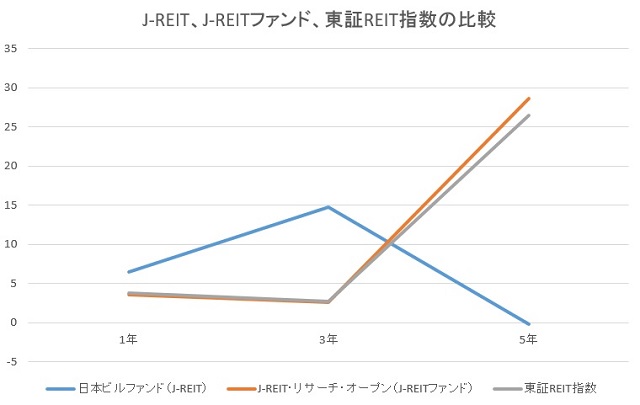

J-REIT、J-REITファンドの過去1、3、5年のリターン推移の比較

ここで、J-REITとJ-REITファンドの過去1、3、5年の利回りの比較をしてみましょう。J-REITは日本ビルファンド投資法人、J-REITファンドはJ-REIT・リサーチ・オープンを例に、2018年4月末(2018年4月27日)を基準にして利回り推移を見てみます。利回りのみを比較しても、価格変動があるために単純比較はできません。そこで、分配金込み(再投資なし)のトータルリターンで計算してみます。

1年(2017年5月1日~2018年4月27日)

日本ビルファンドは2018年4月27日時点での投資口価格が615,000円、当該期間の分配金総額が18,499円、2017年5月1日の投資口価格が595,000円なので、トータルリターンは(615,000円+18,499円)÷595,000円≒1.0647(約+6.5%)。

J-REIT・リサーチ・オープンは2018年4月27日時点で7,653円、当該期間の分配金総額が780円、2017年5月1日の基準価額は8,142円であるため、(7,653円+780円)÷8,142円≒1.0357(約+3.6%)。

3年(2015年5月1日~2018年4月27日)

日本ビルファンドは2018年4月27日時点での投資口価格が615,000円。当該期間の分配金総額が51,586円。2015年5月1日時点での投資口価格は581,000円なので、トータルリターンは(615,000円+51,586円)÷581,000円≒1.147%(約+14.7%)。

J-REIT・リサーチ・オープンは2018年4月27日時点で7,653円、当該期間の分配金総額が2,340円、2015年5月1日時点で9,739円なので、(7,653円+2,340円)÷9,739円≒1.0260(約+2.6%)。

5年(2013年5月1日~2018年4月27日)

日本ビルファンドは2018年4月27日時点での投資口価格が615,000円、当該期間の分配金総額が84,491円。2013年5月1日時点での投資口価格は701,000円なので、トータルリターンは(615,000円+84,491円)÷701,000円≒0.9978(約▲0.22%)。

J-REIT・リサーチ・オープンは2018年4月27日時点で7,653円、当該期間の分配金総額が3,900円、2013年5月1日時点で8,986円なので(7,653円+3,900円)÷8,986円≒1.2857(+約28.6%)。

上の項でも紹介しましたが、東証REIT指数というものがあります。これは東京証券取引所(東証)に上場しているREIT全銘柄を対象とした指数で、基準日である2003年3月31日の時価総額を1,000とした場合に、現在の時価総額がどの程度かを表しているのです。こちらのサイトに東証REIT指数(分配込み)のパフォーマンスが載っていたので参考にして計算します。過去1年のリターンは+3.8%、3年のリターンは0.9×3=+2.7%、5年のリターンは5.3×5=+26.5%。

このグラフを見てわかる通り、J-REIT・リサーチ・オープン(J-REITファンド)と東証REIT指数(分配込み)はほぼ連動していますが、日本ビルファンド(J-REIT)は東証REIT指数と異なる動きをしていますね。この結果から、J-REITを買うよりもJ-REITファンドを買うほうが値動きを予想しやすいといえます。

ちなみにJ-REITファンド購入の際に検討したいのは、「東証REIT指数連動型上場投信」というETFです。これは、東証REIT指数に採用されているREITに投資を行います。東証REIT指数に連動しているため個別REITを買うよりもわかりやすく、初心者でも投資できるのがメリットです。

ETFは証券取引所に上場され、上場株式と同じように売買可能。ETFも投資信託であるため、分配金が支払われます。少額から投資できるのも良いですね。

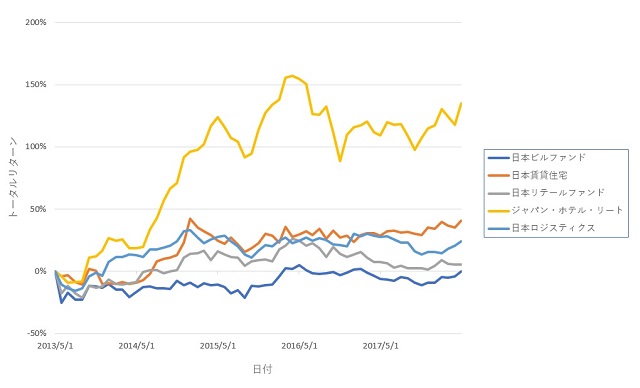

J-REITのセクター別のトータルリターン推移

次は、セクター別J-REITを見てみましょう。オフィスビル特化型、住居特化型、商業施設特化型、ホテル特化型、物流施設特化型の5つのセクターごとにJ-REITを1つずつピックアップして比較してみます(カッコ内は代表的なJ-REIT、セクター分類は「JAPAN-REIT.com」を採用)。

オフィスビル特化型(日本ビルファンド)

オフィスビルなどのセクターに投資するJ-REITです。2020年東京オリンピックに向けて、競技場の整備や通信網、交通網などの都市整備が盛んになり、インフラ関連企業のオフィスビルの需要が増えるものと見られています。懸念点は、2018年と2020年にオフィスビルの供給が増えるため、需給バランスが崩れるのではないかということです。これに関しては、床面積の純増が4割以下と言われており、影響は少ないのではないかと推測されます。

住居特化型(日本賃貸住宅)

マンション等のセクターに投資するJ-REITです。マンション価格の高騰によって分譲マンションの売れ行きが進まない一方、J-REITの投資対象である賃貸マンションの稼働率は96%以上の高水準で推移しています。住宅特化型のJ-REITは、今後も堅調に推移していくものと思われます。

商業施設特化型(日本リテール)

スーパーなど商業施設に投資するJ-REITです。最近の傾向としては、人口減少地域のGMS(総合スーパー)への投資はあまり対象とならず、代わりにインバウンドの恩恵を受ける都市部のブランドショップ、日本のグルメが楽しめるアミューズメント施設、ボウリング場等のアミューズメント施設が投資対象となっています。

ホテル特化型(ジャパン・ホテル・リート)

ホテル等のセクターに投資するJ-REITです。基本的にはグレードの高い宿泊施設を対象としていますが、最近ではカプセルホテルやコンパクトホテル(カプセルホテルとビジネスホテルの中間を謳う宿泊施設)を投資対象とするものが増えてきているなど、投資対象が多様化してきています。「民泊」の市場が拡大しており、今後の動向に注目が集まります。

物流施設特化型(日本ロジスティクス)

2015年第4四半期から物流施設の供給が続いています。2018年はさらに供給量が増加する見込みですが、Eコマースの拡大に伴い、好立地の物件に対する需要が強まっているため、今後空室が増えるのは圏央道エリアなどに限定される模様です。

これら5つのJ-REITを、5年間(2013年5月1日~2018年4月27日)運用した場合のトータルリターンを比較してみます。グラフは次のようになりました。

このグラフからは、ホテル特化型のJ-REITだけパフォーマンスが高かったことがわかります。それ以外のものはおおよそ-20%~40%に収斂しているようです。

上記5つのJ-REITについて、過去3年(2015年5月~2018年4月)の間、100万円投資した場合を比較してみます。その結果は以下の通り。

この結果、3年間では住居特化型のJ-REITに投資したほうが、一番お金が増えているということがわかります。反対に、商業施設特化型および物流施設特化型のJ-REITはマイナスになっていますね。

次の項では、公示価格とJ-REITの推移を見てみます。

2018年公示価格とJ-REITの推移

国土交通省によると、2018年公示価格では、住宅地より商業地のほうが上昇率は高くなっています。ここでは、公示価格とJ-REITの関係を見てみましょう。

まずは市況から。三井住友トラスト・アセットマネジメントのマーケットレポートによれば、2018年3月に国土交通省から発表された内容は以下の通りです。

(1)全国住宅地が10年ぶりに上昇に転じ、(2)三大都市圏の住宅地、商業地の上昇率が拡大し、上昇は5年連続となりました。(3)地方圏の商業地が6年ぶりに上昇に転じ、地方中枢都市(札幌市、仙台市、広島市、福岡市)においては三大都市圏を上回る上昇が継続しました。

住宅地の上昇は、「全国的に雇用情勢の改善が続く中、住宅ローン減税等の施策による住宅需要の下支え効果」によるもの。商業地の上昇は「外国人観光客の増加などによる店舗、ホテル需要の高まりや、都市中心部における再開発事業等の進展による繁華性の向上、主要都市でのオフィス空室率の低下などによる収益性の向上」を要因として挙げています。

地方中枢都市の地価上昇の背景には、地方にも外国人旅行者向けのホテルなどの建設需要の高まりが波及してきていることが背景にあると見られています。

J-REITとの関係では、主要投資地域である三大都市圏の住宅地、商業地ともに5年連続で上昇となっており、保有不動産の資産価値向上を通じて、引き続きJ-REIT市場にとってプラスの要因となっています。

住居特化型REITと商業施設特化型REITを比較してみる

住居特化型REITである「日本賃貸住宅投資法人」と、商業施設特化型REITである「日本リテールファンド投資法人」を比較してみます。データはYahoo!ファイナンスのものを利用しました。

こちらは日本賃貸住宅投資法人の1年間の推移です。

こちらは日本リテールファンド投資法人の1年間の推移です。

住居特化型REITが上昇している一方、商業施設特化型REITが下がっています。これはその他商業系REITでも同じ動きをしており、公示価格とREITの動きには関連性は見られませんでした。住宅地より商業地のほうが上昇率は高くなった公示価格と、個別J-REITの値動きには関連性は見られそうにないですね。

初心者が投資しやすくオススメなものはETF

銘柄探しに時間・手間を掛けたくない場合や、少額から分散投資したい場合などの場合は、東証REIT指数連動型上場投信などのETFに投資するのが良いでしょう。個別J-REITは上で見てきたように値動きの予想が立てにくく、初心者には難しい投資商品です。もちろんETFは指数の値動きだけではなく「買い」と「売り」の需給関係によっても価格変動するため、指数の値動きから乖離するなどのリスクがあります。しかしながら個別J-REITのリスクと比べれば比較的難易度は低いと言えますので、まずはETFから始めてみてはいかがでしょうか?

まとめ

以上、J-REIT、J-REITファンドを中心にトータルリターンを、計算を踏まえながら見てきました。不動産投資はなかなか馴染みのない分野かと思いますが、少額で投資できるREIT等をポートフォリオに組み込んでみてはいかがでしょうか? 来たる老後に向けて、今のうちから資産形成の準備をしておきましょう。

参考文献:日本経済新聞出版社『REIT(不動産投資信託)まるわかり! 徹底活用術2017-2018年版』

(安齋慎平)

オススメ記事をお届けします!

![]()

【記事筆者】

- 1985年福島県生まれ。福島県立福島高校、東北大学経済学部卒。ライフハッカー[日本版]などのWebメディアや、企業オウンドメディアなどで執筆中。内閣府広報『Highlighting Japan』など、官公庁から依頼された記事も担当している。得意分野は「日本史(幕末~平成期)」「お笑い」など。