不動産投資では、ローンの組み方が結果に大きく影響すると言っても過言ではありません。せっかくローンを組んでも、賃料収入のすべてがローンの返済に消えてしまうようでは投資が成功しているとは言いかねます。金利が低いことはもちろん魅力ですが、何年かけて返済するのか、どのような条件で借りられるのかなど、複数のポイントでローンの組み方を考えることが重要です。ここでは安定して収益を上げるためのローンの組み方について解説します。

☆不動産投資ローンで気になるのはどんなこと?

まずは、不動産投資でローンを組むとしたら、どんな点を気にする人が多いのかを調べてみました。

【質問】

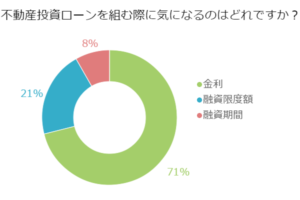

不動産投資ローンを組む際に気になるのはどれですか?

【回答結果】

金利:86名

融資限度額:25名

融資期間:10名

【調査概要】

調査地域:全国

調査対象:20代以上・男女

調査期間:2017年3月28日~2017年3月29日

有効回答数:121サンプル

★最も気になるのはやっぱり金利

今回のアンケートでは、金利が気になると答えた人が圧倒的多数を占めました。金利を選んだ人のコメントは以下の通りです。

・金利によって返す額が大きく変わるのでとても気になる点です。(20代/会社員/女性)

・地価の上昇により儲けや家賃収入から経費を引いた実収入より金利のほうが高かったら何の意味もない。(50代/会社員/男性)

不動産投資では借入額が大きいため、少しの金利差が返済額に大きく影響することを気にしている人が多いようです。賃料収入から返済を行うため、金利によって返済額が大きくなると、せっかく投資しても儲けが出なくなったり、逆に持ち出しになったりしてしまいます。金利を気にしている人には、そのような点を警戒している人が多いことがわかりました。次に多かったのは融資限度額を選んだ人です。融資限度額が気になると答えた人のコメントは次の通りです。

・どれくらいの金額まで融資を受けられるのかで、投資の方法も変わってくる。(30代/会社員/男性)

・購入できる物件のランクに直結するので。(30代/パート・アルバイト/女性)

融資限度額を気にしている人のコメントを見ると、融資限度額によって選ぶ物件が変わってくるという意見が目立ちます。自己資金だけで収益物件を手に入れることが難しい以上は、ローンを組まざるを得ません。どれだけ借りられるかが投資物件選びに大きく影響している様子がうかがえます。最後に、最も選んだ人が少なかった融資期間に関するコメントをご紹介します。

・多額の融資が可能でもリスク回避するための期間が重要だから。(30代/契約・派遣社員 /女性)

・融資期間がどのくらいかによって経営が変わります。(30代/会社員/男性)

長期的なプランを考えるためには、融資期間を考慮しなければならないという意見が目立ちました。不動産投資に付き物のリスクは短期で解消するのは難しく、逆に長期で分散すれば解消可能だと考えているようです。

アンケートの結果、金利を気にしている方が圧倒的に多くなりましたが、ローンを組む際はそれ以外のポイントも重要になります。では、これらの結果を踏まえつつ、不動産投資ローンを組む際のポイントを見ていきましょう。

☆まずは金利について知ろう!

不動産投資ローンの金利は、基準金利なら約2.5%~約5%、適用金利なら1%台~3%台というのが相場です。金融機関によって2倍ほどの差があるのが現状です。借入金の額が大きい不動産投資ローンでは、わずかな金利の差が返済額に影響を与えるため、金融機関ごとの比較はしっかり行うことが大事です。また、どの金融機関でも、住宅ローンよりは不動産投資ローンの方が金利は高く設定されています。融資を受ける人の信用度だけでなく、収益物件の収益性もローンの返済に大きく関与するため、リスクが住宅ローンよりも高いと考えられているからです。金利には固定金利と変動金利があり、それぞれリスクに差があります。固定金利は借りてからずっと返済額が一定なのに対して、変動金利は市場の動向によって金利が変動します。返済計画を立てやすいのは固定金利ですが変動金利に比べて金利は若干高めに設定されています。

☆融資を受けられるのは銀行だけ?

不動産投資のための資金調達は、都市銀行や地方銀行の他に、ノンバンクや政府系金融機関の融資を利用する方法もあります。不動産投資ローンという名前の場合もあれば、アパートローンという名前の場合もありますが、アパート経営などに使えるローンであれば不動産投資で活用できます。一般的に規模の大きい金融機関のほうが金利は低い代わりに、審査が厳しいという特徴があります。できるだけ収益を上げようと思ったら、金利の低いメガバンクを選びたいところですが、金融機関ごとに審査基準が大きく異なるため、そう単純にはいきません。借入の上限金額や融資期間も異なるため、誰が借入を行うか、またどんな物件を選ぶかによっても適した金融機関は違ってきます。例えば、政府系金融機関の日本政策金融公庫は、事業用の資金を融資する金融機関ですが、社会的弱者向けの制度が整っているため、条件が合えば銀行よりも審査が緩いうえに低金利で借りることが可能です。逆に、メガバンクでもアパートローンの金利が高い銀行もあるため、自分の条件に合った金融機関を探すことが重要になってきます。

☆借入残高が大きいと不動産投資ローンを利用できないことも

不動産投資のために資金調達をしようと思っても、思ったように借りられないケースもあります。例えば、既に住宅ローンや自動車ローンを組んでいて残債がある場合は、不動産投資ローンを組めない可能性があります。不動産投資ローンの返済は賃料収入を充てるつもりでいても、空室リスクや家賃下落リスクがある以上は、最悪の場合はどうするかという点が問題になります。いざというときには、個人の資産からローンの返済を行わなければならないため、既に資力に影響を与える別のローンを組んでいる場合は、新たなローンは組めない場合があるのです。ただし、融資限度額や借入などの条件は金融機関ごとに異なるため、詳細は各金融機関に確認するようにしましょう。

☆投資目的で変わるローンの組み方

不動産投資では、どんな目的で投資を行うかによって最適なローンが異なります。例えば、すぐにキャッシュフローが欲しい場合は、新築物件を購入して30年以上の長期ローンを組むのがおすすめです。ローン返済額も修繕費も抑えられます。一方、老後のキャッシュフローをメインに考えるなら、築浅物件を購入して定年までに完済できるローンを組むのがおすすめです。新築物件よりも手頃な価格で購入できるうえに、定年までの年数が短い人でもローン完済が可能です。築浅であれば修繕費もある程度抑えられます。大きな収益を期待するなら、築古物件をリノベーションして転売するという方法もあります。短期で数千万円の利益を生み出すことが可能です。ただし、この場合は融資期間を短く設定する必要があるため、物件に致命的な欠陥があれば多額のコストが発生する可能性もあります。目的によってベストな物件が異なるため、ローンの組み方も返済期間も変わってきます。金融機関ごとに得手不得手があるため、目的にぴったり合うローンを提供している金融機関を探す努力をしましょう。

☆あなたに合ったローン商品探しが肝心

不動産投資をどんな目的で行うかによって、組むべきローンの形が違ってきます。もしも短期間で手放す予定があるなら、その物件の購入に長期のローンを組んでも意味がありません。金利が高いか低いかや、審査が通りやすいかどうかだけで判断すると失敗する可能性があります。金利のほかにも、融資期間や借入の上限金額、審査基準などをトータルに比較して、自分の不動産投資の目的にぴったり合うベストなローンを選ぶようにすることが大切です。

関連記事:不動産投資のローンの基礎知識とメリット・デメリットを紹介!

【記事筆者】

最新の投稿

住宅ローン2017.02.28住宅ローンを組むなら「変動金利」と「固定金利」のどちらがお得?

住宅ローン2017.02.28住宅ローンを組むなら「変動金利」と「固定金利」のどちらがお得? 税金対策(所得税、相続税)ノウハウ2017.02.16副業の税金対策は大丈夫?経費として計上できる項目は?

税金対策(所得税、相続税)ノウハウ2017.02.16副業の税金対策は大丈夫?経費として計上できる項目は? 不動産業界ニュース2017.02.16民泊が大ブーム!Airbnb(エアビーアンドビー)は不動産投資としてあり?

不動産業界ニュース2017.02.16民泊が大ブーム!Airbnb(エアビーアンドビー)は不動産投資としてあり? 不動産投資2017.02.16ボロ物件の不動産投資が高利回りってホント?購入メリットと注意点

不動産投資2017.02.16ボロ物件の不動産投資が高利回りってホント?購入メリットと注意点