不動産投資では多くの人が不動産投資ローンを利用します。もし自己資金だけで収益物件を購入しようとすると、多額の現金が必要になるからです。長期的な計画をしっかり立てたうえで利用すれば、レバレッジを効かせやすいのが不動産投資ローンの強みです。ただし、この強みを活かすためには、資産形成しながら借入金を返済できるように組まなければなりません。そこで、不動産投資でローンを活用することのメリットと賢い活用法について解説します。

意識調査!不動産投資ローンの利用をどう思う?

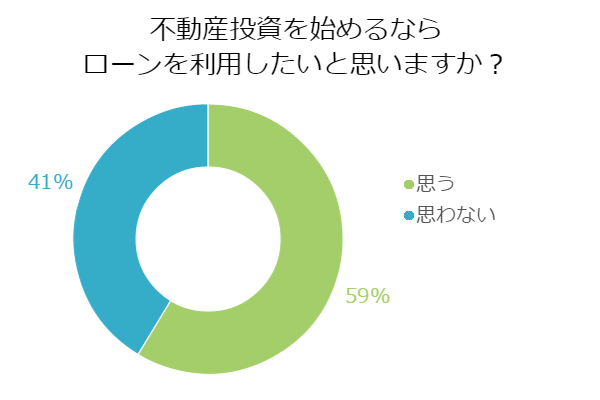

まずは、世間一般の人が、不動産投資ローンを組むことをどう感じているかアンケートを取って確認してみました。

【質問】

不動産投資を始めるならローンを利用したいと思いますか?

【回答結果】

思う:71名

思わない:50名

【調査概要】

調査地域:全国

調査対象:20代以上・男女

調査期間:2017年3月28日~2017年3月29日

有効回答数:121サンプル

★ローンを組むことに抵抗がある人は多い

今回のアンケートでは、ローンを利用したいと思うと回答した人のほうが多いという結果になりました。思うと答えた人のコメントは次の通りです。

・ローンなしで投資できるくらい資産があるなら、リスクがある運用なんかしない。(40代/会社員/男性)

・なるべく使いたくはないが、現実的に使わないと無理だと思うから。(20代/会社員/女性)

・本当はローンを使わずにできるのが理想だと思いますが、現実には難しいことと、税金対策にもローンを組んだほうがいいのかなと思います。(60代/専業主婦・主夫/女性)

ローンを利用しようと思うと回答しながら、本来は使いたくないと答えている人が多いことがわかります。全体的に、自己資金だけでは不動産投資できないからローンを組まざるを得ないという答え方をしている人が目立ちました。不動産投資ローンを組むこと自体に抵抗がないという人は案外少ないようです。一方、ローンは利用したくないと回答している人のコメントは以下の通りです。

・できれば返済の心配をせずに不動産投資に専念したい。(20代/専業主婦・主夫/女性)

・自身の保有している資金内で運用することがリスク管理の面でも重要になると思う。(20代/会社員/男性)

・現金があれば、ローンを組む必要もないので初期投資リスクは回避ができます。ローンはできる限り組みたくないです。(40代/パート・アルバイト/女性)

こちらを選んだ人のコメントを見ると、リスクというワードが目立ちます。できるだけ自己資金だけで投資をすることでローンを返済できなくなるリスクは避けたいと考えているようです。

今回のアンケートではローンを利用したいという回答が多いものの、全体的にはローンに対してあまり良い印象を持っていない人が目立つ結果となりました。やはり、ローンにリスクを補えるだけのメリットがあることに気付いていない人が多いようです。では、自己資金を用意するよりも不動産投資ローンを利用したほうがよい点についてご紹介していきましょう。

不動産投資ローンを組むメリット

不動産投資でローンを組む最大のメリットは、少額の負担で大きな物件への投資が可能になる点です。このような効果をレバレッジ効果と言い、不動産を対象にした場合に限らず、投資をするうえでは重要なポイントになります。自己資金では手に入れることができない物件にも投資できるという点はリスクも伴いますが、大きな利益にも繋がります。自己資金が貯まるまで待っていたのでは、機会を逃してしまう可能性が大きいわけですから、不動産投資ローンを組むメリットはレバレッジ効果にあると言ってもよいでしょう。

目の前に立地がよく収益性も抜群な物件があっても、自己資金にこだわっていたら投資できずに見過ごすことになってしまいます。投資はタイミングも重要です。ベストなタイミングを逃さずに投資するためにローンを組むということは、収益物件を運用するという目的を考えれば正しい選択でありメリットでもあります。

不動産投資ローンにはデメリットもある

不動産投資ローンにはメリットがある一方で、デメリットもあります。一般的に不動産投資を目的としたローンは、住宅ローンと比較すると金利が高く設定されています。借入金額が大きいため、金利がわずかでも高くなるとその分だけ返済金額も高くなる点がデメリットと言えます。ただし、住宅ローンでは投資用の物件の購入はできないため、住宅ローンとだけでなく他のローンとも比較してみる必要があります。

収益物件を購入するためのローンですから、事業用のローンであると考えると、特別金利が高いわけではないことがわかるはずです。また、融資の審査が厳しい点が不動産投資ローンのデメリットだと言う声も少なくありません。住宅ローンのように借りる本人の信用度だけで判断されるのではなく、借りる本人の信用度にプラスして収益物件の収益性についても審査されるからです。しかし、無謀な計画の場合には融資を受けられないという点は、後で大きな損害を被るのを避けることに繋がるため、単純にデメリットだけとは言えません。

ローン利用の有無でこんなに変わる!

ローンを組むということは借金だから損だと考える人もいるようですが、逆にその考えのせいで利益を生み出す機会を失って損をしている可能性もあります。例えば、年間120万円貯金できる人が2,000万円の物件を購入して不動産投資をする場合で考えてみましょう。1ヶ月あたり10万円貯金する計算です。自己資本は200万円、家賃収入は月10万円、ローン金利は2.5%で30年ローンを組んだと仮定しましょう。次の3つのパターンでは資産形成に差が生じます。

・パターンA

200万円を頭金に入れて1,800万借りた場合、年間120万円の貯蓄も家賃収入と共に返済に回したら、月々20万円ずつ返済することが可能です。

(1,800万+45万)÷20万=92.25

92.25÷12=7.6875

この場合、7年7カ月でローンを完済することが可能です。ただし、その間貯蓄はできません。

・パターンB

全額自己資金で不動産投資を始めるために、毎月10万円ずつ貯金をします。

1,800万÷10万=180

180÷12=15

200万に手を付けないまま、残りの1,800万円を貯めるのに15年かかります。不動産投資を始めるための資金として貯めているため、貯金に手を付けることもできません。

・パターンC

不動産投資を始めるまで1年間準備期間として120万貯金して自己資金を320万円まで増やしたうえで残りの1,680万円を借入れたとします。年間120万円の貯蓄と家賃収入の両方を返済に回すと月々20万円ずつ返済することができます。

(1,680万+42万)÷20万=86.1

86.1÷12=7.175

7年2ヶ月でローンは完済できますが、その前に1年間の準備期間があったため、トータルで8年2ヶ月かかります。

つまり、一生懸命自己資金を増やす努力をしたパターンCよりも、最初にあった頭金を使ってローンを組んだパターンAのほうが完済するまでの期間が短く、早い時期から家賃収入をすべて資産として貯蓄に回せることになります。パターンBの場合は総額2,000万円の自己資金を作ることには成功していますが、運用以前に15年もの月日を費やしている点で投資の時期を逸しています。ローンを組むか組まないかの違いだけでここまで資産形成に差が出てしまうわけです。

審査を通りやすい人の特徴とは?

いくらローンを組みたいと思っても、審査に通らなければ組むことができません。金融機関ごとに審査基準は異なりますが、共通して通りやすい人がいることは事実です。どの金融機関も、同じ金額を融資するならできるだけ貸し倒れのリスクが少ない相手に貸したいと思うからです。

審査が通りやすい人の特徴は、まず貯金がたくさんある人です。貯金がたくさんあれば、賃料収入が減った場合にも貯金で返済が可能だとみなされます。そして、自己資金が多い人は、まとまった金額を貯めるだけの力があるとみなされるため審査を通りやすい傾向にあります。それから、年収が高ければ物件からの収益が減っても個人の収入から返済が期待できるため、年収の高さも審査に影響します。また、勤務先が景気に左右されにくい業種であったり、倒産のリスクが小さい大企業であったりする場合、リストラに遭ったり、給与が減ったりする心配があまりなく、返済が滞るリスクも小さいと判断できるため、勤務先の属性も審査の通りやすさに影響を与えます。これらのほか、物件の収益性(実質利回り)が高いこともポイントです。投資物件の収益が上がりやすければ、返済が滞るリスクは小さくなるため、多額のローンを組んでも審査に通りやすいと言えます。

ローンの有効活用で目の前のチャンスを掴み取ろう!

不動産投資をするなら100%自己資本でと考えていた人も、ローンを組むことにメリットがあることがわかったのではないでしょうか?どんなローンを組むかと同時に、どんなタイミングでローンを組むかということも大事なポイントになります。自己資金を増やすために足踏みしていたら、機を逃すだけで、返って損をする可能性もあります。不動産投資のための資金調達は銀行以外にも多くの金融機関で可能です。それぞれの金融機関の特徴をよく理解して、自分の投資目的に合ったローンを組むようにすれば、メリットを最大限に活かすことができるでしょう。

関連記事:不動産投資のローンの基礎知識とメリット・デメリットを紹介!

関連記事:ライフスタイル別投資シミュレーション

【記事筆者】

最新の投稿

住宅ローン2017.02.28住宅ローンを組むなら「変動金利」と「固定金利」のどちらがお得?

住宅ローン2017.02.28住宅ローンを組むなら「変動金利」と「固定金利」のどちらがお得? 税金対策(所得税、相続税)ノウハウ2017.02.16副業の税金対策は大丈夫?経費として計上できる項目は?

税金対策(所得税、相続税)ノウハウ2017.02.16副業の税金対策は大丈夫?経費として計上できる項目は? 不動産業界ニュース2017.02.16民泊が大ブーム!Airbnb(エアビーアンドビー)は不動産投資としてあり?

不動産業界ニュース2017.02.16民泊が大ブーム!Airbnb(エアビーアンドビー)は不動産投資としてあり? 不動産投資2017.02.16ボロ物件の不動産投資が高利回りってホント?購入メリットと注意点

不動産投資2017.02.16ボロ物件の不動産投資が高利回りってホント?購入メリットと注意点