不動産投資では、ローンを組んで投資用の不動産を購入するのが一般的です。不動産を購入する際に組むローンというと住宅ローンを思い浮かべる人が多いかもしれませんが、実は投資用の物件には金利の低い住宅ローンは利用できません。不動産投資用の物件を購入する際に組むローンは「不動産投資ローン」といい、「住宅ローン」とは異なります。そこで、不動産投資ローンと住宅ローンの違いと共に、金利や借入れ条件などについて解説します。

不動産投資ローンの認知度調査結果

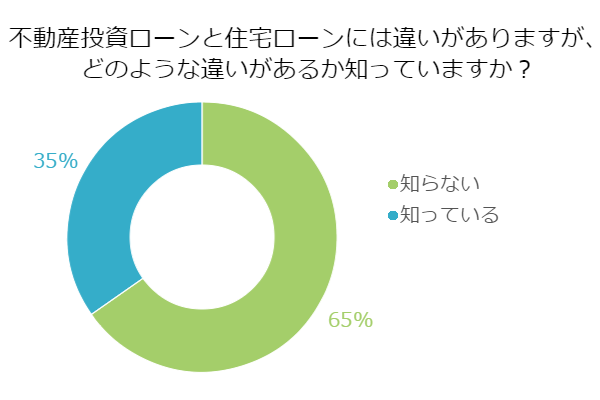

まずは、不動産投資ローンの認知度を知るために、住宅ローンとの違いがわかるかどうかというアンケートを取ってみました。

【質問】

不動産投資ローンと住宅ローンには違いがありますが、どのような違いがあるか知っていますか?

【回答結果】

知らない:79名

知っている:42名

【調査概要】

調査地域:全国

調査対象:20代以上・男女

調査期間:2017年3月28日~2017年3月29日

有効回答数:121サンプル

★住宅ローンとの違いがわからない人が3分の2以上!

今回のアンケートでは、約65%の人が不動産投資ローンと住宅ローンの違いがわからないと答えました。

・今まで不動産投資と住宅のローンは同じ種類のローンだと認識していました。(50代/会社員/男性)

・住宅ローンの他に不動産投資ローンというのがあるとは知りませんでした。(40代/専業主婦・主夫/女性)

・不動産投資ローンは不動産を貸してお金を儲けるための手段で、住宅ローンは個人が済むために借りるものだと思っていました。(20代/会社員/女性)

知らないと回答した人のコメントの多くは、不動産投資ローンも住宅ローンも不動産を購入するためのローンという点で同じものだと思っていたという意見でした。購入する不動産に自分が住むか、貸し出すかという違いだけだと思っていたという意見が目立ちます。不動産投資ローンというものが住宅ローン以外にあることすら知らなかったという声もあり、不動産投資ローンの認知度はまだあまり高くないことがうかがえます。一方、不動産投資ローンと住宅ローンの違いがわかると回答した人のコメントは以下の通りです。

・そこで生活しなければ住宅ローンは受けられず不動産投資ローンは金利が多少高め。(40代/無職/男性)

・不動産投資ローンより住宅ローンの方が金利は安い。(30代/会社員/男性)

・銀行で住宅ローンを借りる際に案内を目にしました。一般人にとっては住宅ローンの審査よりハードルが高いように思いました。(30代/専業主婦・主夫/女性)

知っていると答えている人でも、どこがどのように違うとはっきり説明できる人はあまり多くないようです。不動産投資ローンと住宅ローンとでは、金利や借りるときの条件が違うということだけを挙げている人が目立ちました。

今回のアンケートでは、どちらの回答からも、不動段投資ローンについて詳しいことを知っている人が少ないことがわかりました。投資をする人だけが利用する不動産投資ローンは、不動産投資を始める段階で初めて知る人が多いのかもしれません。それでは、不動産投資ローンについて詳しく見ていきましょう。

不動産投資ローンと住宅ローンの違い

不動産投資ローンと住宅ローンとでは利用目的が異なります。そのため、審査基準と金利に大きな差があります。不動産投資ローンの場合、収益物件を購入するための資金調達が目的です。借りた資金で不動産を購入し、そこから上がってくる収益で返済するという形になるのが一般的です。そのため、事業対象の貸付という分類になります。ですから、借りる本人の信用性以上に、どんな不動産に対して投資するのか、投資する不動産で本当に収益を得られるのかという点が審査の対象になります。一方、住宅ローンは、マイホームを購入するための資金調達が目的です。こちらの場合、購入した不動産から収益が上がることはないため、借りた人は仕事などで得た収入を返済に充てることになります。ですから、どんな土地を購入してどんな家に住むかということよりも、借りる人が返済できるかどうかという点が重視されます。

金利に関しては、金融機関にとってのリスクが大きいか小さいかという点が関係しています。住宅ローンは個人の信用で借りるものという性質から、住宅ローンの返済を優先的に行う人が多く、金融機関にとってのリスクは低めです。それに対して、不動産投資ローンは空室や家賃下落などのリスクがあるため、返済が滞るリスクは大きく、その分だけ高い金利が設定されるわけです。

ローンの金利は2種類

不動産投資ローンにも住宅ローンにも金利のタイプは2種類あります。変動金利型と固定金利型です。固定金利型をさらに全期間固定金利型と固定金利期間選択型にわけることもできます。変動金利型とは、読んで字のごとく、ローン期間中の金利が変動するタイプです。金利が上がったときには返済額が増えますが、逆に金利が下がったときには返済額が減ります。ただし、各金融機関で変動幅を決めるため、市場の金利の動向とは必ずしも一致しません。最終的に返済額が増えてしまうリスクはありますが、変動金利は利率が低くなる点が魅力です。固定金利型は、最初に決めた金利のまま変動がありません。ですから、金利が上昇したとしても負担が増える様なことは一切ありません。もちろん、金利が下がってきても変動しないため、周囲が安く借りられるようになると損をした気持ちになるかもしれません。しかし、長期の返済計画を立てるうえではリスクに左右されにくく、返済計画も立てやすいのが特徴です。固定金利期間選択型は、一定期間だけ固定金利で、それ以降は変動金利に変わるという固定金利型と変動金利型を組み合わせたものです。固定期間が短いほど金利は低くなります。

不動産投資ローンのメリットとデメリット

不動産投資ローンのメリットは、自己資金が少なくても高額の不動産に投資できるという点です。投資する不動産の選定さえうまくいけば、少額の投資でもレバレッジを効かせることができます。また、購入資金が貯まるのを待たずして不動産の購入が可能になる点も収益物件の購入という面ではメリットと言ってよいでしょう。利回りのよい投資物件は、出たときにすぐ購入しなければ他の人に買われてしまう可能性が高いからです。不動産投資ローンを組むことによって、自己資金の多少に関わらず最適なタイミングで購入できるようになります。しかし、メリットがあるということは、当然ながらデメリットもあります。まず、空室が増えたり家賃が下がったりするとローンの返済が厳しくなる点はデメリットと言ってよいでしょう。不動産投資ローンは、賃料収入で返済していくのが基本ですから、賃料が減ると収益が上がらなくなるだけでは済まず、ローンを自費で返済することになってしまいます。売却のタイミング次第では、売却益よりも残債のほうが多くなる可能性がある点もデメリットと言えるかもしれません。

マイナス金利を背景に不動産投資ローンが有利に!

マイナス金利の下では、各金融機関は日本銀行にお金を預けると損をします。マイナス金利が適用されるのは、日本銀行とその他の金融機関の間だからです。逆に利子を支払わなければならないという状況下では、各金融機関も日本銀行にお金を預ける必要がありません。日本銀行に預けていたお金を引き上げ、その資金で利益を上げる方法を考えます。日本銀行にお金を預けることで得ていた利子収入も得られなくなっているため、マイナス金利になったことで、どの金融機関も積極的に融資を行うようになりました。もちろん、その動きは不動産投資ローンにおいても同じです。不動産投資ローンでも金利が引き下げられ、条件も緩和される傾向にあります。

過度な借入は失敗する要因に

マイナス金利は、不動産投資ローンを組む人にとっては追い風のひとつと言えるかもしれません。金利が下がり貸付の条件も緩和されれば、その分だけ普段よりも資金調達は楽になります。これまでなかなか手を出せなかった物件にも手を出せるチャンスが巡ってきたという見方もできます。しかし、金利はいつまた上昇に転じるかわからないというリスクもあります。いくら資金調達がしやすくなったからと言って、自分の返済能力を超える融資を受けてしまうと、将来返済できなくなることも考えられます。マイナス金利はいつまでも続くものではないため、有利に資金調達できるチャンスを活かすということは大事です。ただし、金利変動も計算に入れたうえで返済計画を考えなければ、後で問題が起こる可能性もあるということを忘れてはいけません。

マイナス金利との付き合い方を考えて

不動産投資ローンを組まずに不動産投資を行うことはまずありません。切っても切れないのが不動産投資とローンの関係です。収益物件の利回りや空室リスクを正しく読んだうえで、無理なく返済できる金額の融資を受けるようにすることが大切です。マイナス金利は、不動産投資ローンを組むうえではビッグチャンスと言えます。資金調達に有利な時期ですから、この機を逃す手はありません。不動産投資ローンを組むなら、マイナス金利を上手に活かしましょう。

不動産投資のローンの基礎知識とメリット・デメリットを紹介!

ライフスタイル別投資シミュレーション

【記事筆者】

最新の投稿

住宅ローン2017.02.28住宅ローンを組むなら「変動金利」と「固定金利」のどちらがお得?

住宅ローン2017.02.28住宅ローンを組むなら「変動金利」と「固定金利」のどちらがお得? 税金対策(所得税、相続税)ノウハウ2017.02.16副業の税金対策は大丈夫?経費として計上できる項目は?

税金対策(所得税、相続税)ノウハウ2017.02.16副業の税金対策は大丈夫?経費として計上できる項目は? 不動産業界ニュース2017.02.16民泊が大ブーム!Airbnb(エアビーアンドビー)は不動産投資としてあり?

不動産業界ニュース2017.02.16民泊が大ブーム!Airbnb(エアビーアンドビー)は不動産投資としてあり? 不動産投資2017.02.16ボロ物件の不動産投資が高利回りってホント?購入メリットと注意点

不動産投資2017.02.16ボロ物件の不動産投資が高利回りってホント?購入メリットと注意点