不動産投資を始める際には、ほとんどの場合不動産投資ローンを組むことになります。ただし、不動産投資ローンの金利や審査基準は金融機関ごとに異なります。そのため、どの金融機関から資金を調達するかも不動産投資を成功させるための重要なポイントになります。例えば、低金利で事業資金を調達するなら日本政策金融公庫を利用するという手もあります。そこで、日本政策金融公庫の特徴や、不動産投資ローンの利用方法についてご紹介します。

日本政策金融公庫はどんな団体?

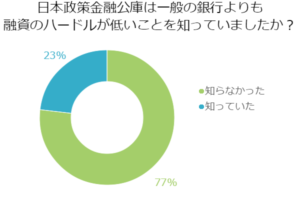

まずは、日本政策金融公庫の融資について知っている人がどれくらいいるか、アンケートを取って確認してみました。

【質問】

日本政策金融公庫は一般の銀行よりも融資のハードルが低いことを知っていましたか?

【回答結果】

知らなかった:93名

知っていた:28名

【調査概要】

調査地域:全国

調査対象:20代以上・男女

調査期間:2017年3月28日~2017年3月29日

有効回答数:121サンプル

★知らないと答えた人が大多数

今回のアンケートでは、知らないと答えた人が全体の約77%という結果でした。知らなかったと答えた人のコメントは次の通りです。

・そもそも日本政策金融公庫の存在すら知らなかった。銀行よりも融資のハードルが高そうな名称なので、知らない人が多いと思う。(30代/専業主婦・主夫/女性)

・長年取引のある地元の銀行でしか相談も取引もしたことがなかった。(50代/会社員/男性)

・日本政策金融公庫という存在は知っていましたが、融資のハードルが低い事は知りませんでした。(30代/パート・アルバイト/女性)

知らなかったと回答した人のほとんどが、日本政策金融公庫という名前自体を知らなかったとコメントしています。そして、最もハードルが低いのは銀行だと思っていたため、銀行にだけ融資の相談をしていたという人も数名いました。日本政策金融公庫の知名度がもう少し上がり、銀行よりも融資のハードルは低いことが知れ渡れば、利用者の増える余地があるように感じられました。一方、知っていたと答えた人のコメントは以下の通りです。

・金融系の雑誌の記事で、日本政策金融公庫の方が審査は優しいことは知っていました。(40代/会社員/男性)

・国民のための日本政策金融公庫ですので低いことは知っていました。現在も利用しています。(50代/会社員/男性)

・政府が運営するので門戸が広いと聞いています。(30代/専業主婦・主夫/女性)

国が運営する金融機関という特徴から、銀行と比べるまでもなく国民が利用しやすい条件になっているはずだという意見が目立ちました。なかには、実際に利用しているという人も数名いました。

今回のアンケート全体では、日本政策金融公庫があまり知られているとは言い難い状況でした。では、この結果も踏まえて日本政策金融公庫について詳しく見ていきましょう。

そもそも日本政策金融公庫とは

日本政策金融公庫が誕生したのは2008年10月。国民生活金融公庫、中小企業金融公庫、農林漁業金融公庫の3つの政府系金融機関を統合して発足しました。沖縄県では沖縄振興開発金融公庫がその役目を担っているため、沖縄振興開発金融公庫も併せて4つの政府系金融機関を統合したというケースもあります。資本金は全額政府が出資しており、名前の通り政策的な貸付を行っています。銀行など審査の厳しい民間金融機関からは融資を受けにくい中小企業や、新規に起業する事業者に向けて融資を行うのが日本政策金融公庫の役割です。そのため、創業資金の融資を積極的に行っています。固定金利でありながら基準利率が2.15%と低めという特徴があります。社会的弱者を対象に「女性・若者・シニア起業家資金」という低金利貸付制度や、担保も保証人も不要の「新創業融資」という制度を用意している点も特徴的です。

どんな条件なら利用できる?

日本政策金融公庫は民間の銀行などと比較すると審査が緩いと言われますが、無審査ではありません。少なくとも融資を受けた金額の返済が可能であることを認めてもらう必要があります。日本政策金融公庫は事業資金の貸付を行っている金融機関ですから、まず不動産賃貸事業を行っていることが条件になります。単に自分が住むというだけでは借りられません。

次に担保物件があると有利に借りられます。無担保でも借りられないわけではありませんが、不動産投資の資金を調達する場合には担保は必要だと思っておいたほうがよいでしょう。担保があるほうが金利は下がるため、その点でも有利に借りられます。

公共料金や税金などに未払いがない点が重視されるのは公共金融機関らしいとも言えます。いくら審査が緩いとはいえ、返してもらえる宛てのない相手にはお金を貸してくれません。これら3つの点をクリアできていれば、他の金融機関で断られていても日本政策金融公庫なら融資を受けられる可能性が高いと言えます。

銀行のローンとどう違う?

日本政策金融公庫の融資と銀行のローンとの最大の違いは、第三者機関である保証協会の保証が必要かどうかという点です。中小企業などに対して融資を行う際、銀行では保証協会に保証料を支払ったうえで保証をしてもらいます。つまり、銀行独自の審査以外に保証協会の審査もクリアする必要があるということです。銀行としては保証協会の審査にクリアした場合だけに貸し付ければリスクが減るうえに、万が一のときは保証協会に代理弁済してもらえます。ですから、銀行で融資を受ける際には、そのための保証料も諸費用に上乗せされますし、審査にも時間が余分にかかります。その点、日本政策金融公庫では保証協会に保証を求めるようなことはしません。日本政策金融公庫が単独で審査します。その分だけ、審査にかかる時間が短く費用も安く済みます。

また、国が運営する公的金融機関ですから、日本全国どこでも融資を受けることができる点も魅力です。ただし、融資期間には上限があり、建物の構造種別に関わらず一般の人が融資を受けられるのは10年~15年です。社会弱者向けの融資では最大20年という例外がありますが、35年ローンを組める銀行と比べると融資期間が短いと言えます。担保の有無によって金利が変わる点や、希望通りに審査が通らなくても減額して融資が受けられる場合がある点なども、日本政策金融公庫ならではの特徴と言ってよいでしょう。

日本政策金融公庫への申し込みから融資までの流れ

日本政策金融公庫の融資の流れを見ていきましょう。普通貸付は、資金の使い道によって融資の限度額や返済期間が変わります。また、保証人や担保の有無によって利率も変わります。ですから、日本政策金融公庫の窓口に相談しに行く前に、保証人や担保が用意できるかどうか確認しておきましょう。

融資の相談をするときは、日本全国にある日本政策金融公庫の融資担当者にアポイントを取ったうえで、支店窓口に出向きます。その際、ホームページから操業計画書や、借入申込書などをダウンロードして持って行くようにすると、スムーズに手続きが進みます。

申し込みの際には、借入申込書と創業計画書の他に、購入物件に関する書類や収入に関する書類、借金に関する書類などを添付して提出します。面談後に審査が始まり、書類等に不備がなければ、7~10日ほどで審査が完了します。融資が決定したら融資決定の通知書と契約に必要な書類が送られてきます。金銭消費貸借契約や抵当権設定契約、団体信用生命保険のなどの手続きが完了したら、2~3日後には融資が実行されます。

日本政策金融公庫を利用する際の注意点

日本政策金融公庫で不動産投資のための資金を調達する場合、まず気を付けなければならないのが借入金の上限金額です。融資限度額は4,800万円で、一度の融資で複数の物件を同時に購入することはできません。また、不動産業者による融資金の代理受領はできないため、一旦申込者の口座に振り込まれたものを、不動産業者などに振り込む形になります。さらに、日本政策金融公庫は事業者向けの融資を目的としているため、不動産賃貸事業者として融資を受ける必要があります。ですから、個人が融資を受ける場合でも事業者として融資してもらうような工夫が必要です。

上手な活用で大きな収益を!

日本政策金融公庫は公的な金融機関です。営利目的の金融機関でない分だけ、社会的弱者が利用しやすい制度が設けられています。事業者への融資を専門に行う金融機関ですが、不動産投資の場合でも不動産賃貸事業者として融資を受けることが可能です。低金利で審査も緩めですから、上手に活用すれば収益を上げやすくなります。融資期間が比較的短めで融資金額にも上限がありますが、不動産投資を始めるなら利用を検討してみる価値はあるでしょう。

不動産投資のローンの基礎知識とメリット・デメリットを紹介!

【記事筆者】

最新の投稿

住宅ローン2017.02.28住宅ローンを組むなら「変動金利」と「固定金利」のどちらがお得?

住宅ローン2017.02.28住宅ローンを組むなら「変動金利」と「固定金利」のどちらがお得? 税金対策(所得税、相続税)ノウハウ2017.02.16副業の税金対策は大丈夫?経費として計上できる項目は?

税金対策(所得税、相続税)ノウハウ2017.02.16副業の税金対策は大丈夫?経費として計上できる項目は? 不動産業界ニュース2017.02.16民泊が大ブーム!Airbnb(エアビーアンドビー)は不動産投資としてあり?

不動産業界ニュース2017.02.16民泊が大ブーム!Airbnb(エアビーアンドビー)は不動産投資としてあり? 不動産投資2017.02.16ボロ物件の不動産投資が高利回りってホント?購入メリットと注意点

不動産投資2017.02.16ボロ物件の不動産投資が高利回りってホント?購入メリットと注意点