住宅ローンの仮審査に通過すると、次に本審査を受けることになります。通常住宅ローンは仮審査に通過すれば、本審査は概ね通るといわれています。ただ審査である以上、通らないことも考えられます。ここでは住宅ローンの本審査とはどういうものか、本審査ではどういったポイントを見ているのか具体的に解説します。

住宅ローン審査の流れ

この記事では住宅ローンの本審査を中心に解説していきますが、まず事前申し込みからスタートする住宅ローン審査全体の流れについて順を追って最初にご紹介いたします。

どの金融機関も住宅ローンの審査は、事前審査と本審査の2段階審査が一般的です。

そして各審査の前に必ず「審査申し込み」を挟みます(事前申し込み・本申し込み)。

そして「審査申し込み」は審査申込書の記入と役所等で集めた書類に加え、とくに「本審査申し込み」では業者(不動産会社かハウスメーカー、あるいは工務店)が作成した物件関連書類を集めて提出しなければなりません。

事前申し込み

事前申し込みは、審査に必要な書類等を用意し、銀行などの金融機関で配布している住宅ローン申込書類に必要事項を記入したものを提出します。

なお、事前審査はインターネットで簡単に申し込みできる金融機関も増えています。

事前審査に必要な最低限の書類は認印、本人確認書類(運転免許証、パスポート、健康保険被保険者証など)、年収を確認できる資料(源泉徴収票または公的所得証明書類など)があれば良く、物件に関する書類は無くても審査できます(もちろん業者を通じて申し込む場合は、用意できる図面等は提出します)。

ただし申込書類には住所や名前のほか、家族構成、借入時年齢、年収、勤続年数、勤務先の情報などの記載を求められ、借り入れについても詳しく尋ねられます。本審査の申し込みと著しい内容の違いがあった場合は、審査自体に影響することがあります。事前申し込みということで、気楽に考えていると間違いの元です。十分注意して臨んでください。

事前審査

事前審査は次項(「事前審査と本審査の違い」)で詳しく説明しています。なお、各金融機関は事前審査の段階で個人信用情報機関に内容を照会します。そのため申し込みでは、あからさまな嘘偽の申告をしないように注意してください。事前審査の結果は早ければ即日、遅くても1週間後には通達されます。

本申し込み

事前審査を通過しますと、本審査に向けた本申し込みの準備に入ります。

なお本審査の必要書類については次項の「必要書類」で詳しく書き出していますのでそちらを参照ください。

また、本申し込みでは「物件関連書類」を金融機関に提出しますが、これは一度に揃うものではありません。たとえば建築確認申請の申告書は用意できても、確認済書は工事が始まらなければ揃いません。本申し込みに提出できる設計図書類は、打ち合わせスケジュールによっても揃うのが遅れる場合もあります。

そのため物件がすでに完成している不動産会社と(新築分譲マンションは完成していませんが)、これから工事を行うハウスメーカーや工務店などでは、スケジューリングに大幅な違いがあることを理解しておく必要があるでしょう。

本審査

本審査の内容については次項(「事前審査と本審査の違い」)で詳しく説明しています。

金銭消費貸借契約

無事に最終審査にも通過すると、次は金融機関とローン契約を結びます。

金融機関と締結するローン契約のことを、正式には「金銭消費貸借契約」、通称「金消契約(きんしょうけいやく)」といいます。名称は覚えておくと良いでしょう。

決済(住宅ローン実行)

住宅ローンの実行のタイミングは金融機関と業者側との打ち合わせによっても違います。ただ一般的に銀行の住宅ローンは、住居の完成を待たずに実行しますが、フラット35は完成を以てローンが実行となります。従ってフラット35の場合は、通常つなぎ融資を組みます。

つなぎ融資の手配は金銭消費貸借契約のタイミングで行いますので、フラット35を使う方は覚えておきましょう。

事前審査と本審査の違い

ここでは事前審査と本審査の違いを中心に解説します。

はじめに審査の概要や目的を事前審査と本審査に分けて解説します。とくにここでは本審査の解説を中心に行う関係で、本審査の目的についてはより詳しく解説していきます。また後半では、本審査で重視している項目についても触れていきます。

事前審査

本審査の前に行われる事前審査は、一般的には土地や建物の契約前に行なわれます。とくに契約するのが不動産会社の場合は、この順序で進められるのが通例です。

事前審査の目的

事前審査の目的は、大きく分けて返済能力の確認や他の借り入れ有無、そして個人信用情報の確認等があります。申込者がその物件を購入すること、あるいは返済計画に無理がないか、またこの申込者に住宅ローンを貸しても間違いなく返してくれるかを判断するため、事前審査は行われます。

また住宅ローンの返済には、カードローンや自動車ローンといった他の借り入れ状況も大事な要素としてかかわってきます。そのため事前審査では、個人信用情報機関に照会を取り、借り入れや返済の状況などを確認します。

本審査

無事、事前審査を通過すると、次は本審査に移ります。本審査は業者との契約書類や役所の証明書類なども提出する関係で、業者との契約後に行います。

本審査の目的

本審査の目的は手短にまとめると、物件の担保評価が適正か、個人信用情報の間違いや追加すべき項目がないか、そして申込者の健康状態の確認等です。

以下に個別にまとめています。

(1)事前審査の書類、審査内容に間違いがないか

本審査は、事前審査で確認したことを改めてチェックします。もし事前審査で確認した項目と違った点があれば、本審査に通過できない場合があります。

止むを得ない状況を除き、提出書類には事前審査で申告した結果と錯誤が生じないように注意してください。

(2)土地建物に担保価値があるか

本審査では物件の担保評価も重視しています。担保割れ物件は金融機関の債権回収にも影響するからです。しかし担保割れ物件でも、それが原因で住宅ローンの審査が即否決することはありません。最悪でも追加で保証人を立てるか、融資金額を見直すなどで決着します。

ただし、担保評価はかならず審査されますので、事前に物件の担保評価について、営業担当と打ち合わせしておくことをおすすめします。

(3)個人信用情報の確認

保証会社がある金融機関は、本審査で保証会社とともに審査を進めますが、どの審査に加わるのかというと個人信用情報の確認です。

事前審査が終わったから個人信用情報はチェックされないと考え、追加でカードを作ろうとすることはあまりに早急です。返済負担率にかからなければ大丈夫と判断するのも間違いです。

(1)にもありますが、事前審査時点と申告内容を変えないようにしましょう。

(4)健康状態は大丈夫か

本審査では、団体信用生命保険の審査を引受保険会社が実施します。

フラット35以外は、ほとんどの金融機関が団信の加入を必須条件としています。

しかし健康状態に問題がある方でもフラット35がありますし、金融機関によっては保険の引受範囲を拡大し、一般の団信より加入しやすくしているワイド団信を扱っていることがあります。従って健康状態の他に問題がなければ、どこかに融資先を見つけることは可能です。その中でいちばんおすすめなのはフラット35です。

ただし、フラット35の場合は代替保険を見つけるのに苦労する方もいるようなので、時間に余裕があれば事前にファイナンシャル・プランナーや保険代理店などに相談しておくことをおすすめします。

必要書類

住宅ローンの審査には金融機関に提出する必要書類が決められています。

ここでは本審査に必要な書類をまとめておきます。

【本人確認書類】

・住民票の写し

・本人確認書類

・印鑑証明書

・実印

【収入関連書類】

・源泉徴収票

・住民税決定通知書、または課税証明書

なお個人事業主や自営業の場合は「確定申告書一式」「納税証明書」(いずれも直近3期分)が必要です。

【物件関連書類】

・工事請負契約書(ハウスメーカー、工務店)

・売買契約書(不動産会社)

・重要事項説明書

・建築確認済証/建築確認申請書

・設計図書一式(建物配置図・平面図・立面図・断面図・伏図・仕様書等)

・住宅地図

・物件案内地図

・公図

・測量図

・土地、建物の登記簿謄本

・物件のパンフレット

【融資関係】

・適合証明書(フラット35の場合)

・団体信用生命保険申込書兼告知書

【その他書類】

・借入償還表(借り入れがある場合)

なお【物件関連書類】については、契約する会社が「ハウスメーカーや工務店」の場合と「不動産会社」の場合とで少し異なることがあります。実際には各業者の営業担当者から案内がありますので、ここではどういった書類が必要になるか押さえておけば大丈夫です。

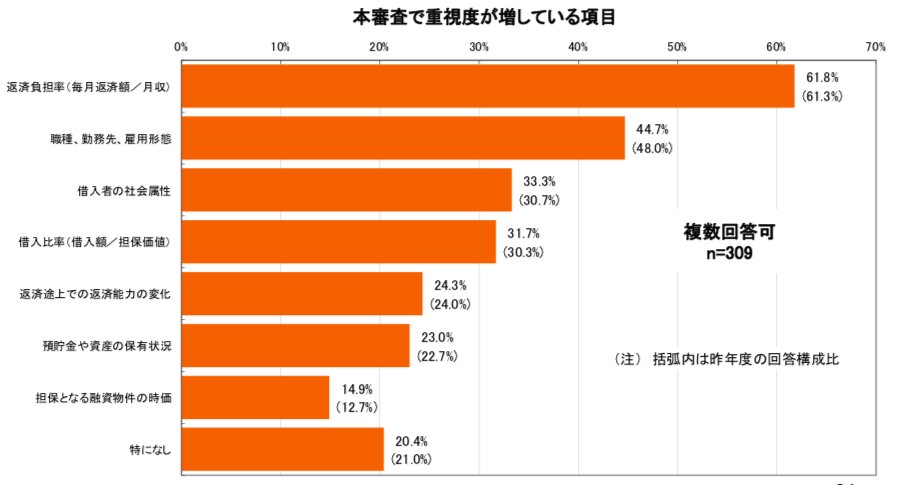

金融機関が本審査で重視している項目

独立行政法人・住宅金融支援機構では民間住宅ローンを取り扱う金融機関についてさまざまな調査を行い、参考になるデータを提供しています。その中で「2017年度 民間住宅ローンの貸出動向調査結果」という資料に「金融機関が本審査で重視している項目」が掲載されていましたのでグラフを抜粋しました。

【出典】2017年度 民間住宅ローンの貸出動向調査結果(「金融機関が本審査で重視している項目」P34) https://www.jhf.go.jp/files/400344868.pdf

「返済負担率」(61.8%)、「職種、勤務先、雇用形態」(44.7%)、「借入者の社会属性」(33.3%)が1位から3位に並んでいる理由としては、この方ならいくらまで貸せるのかの最終判断をやはり丹念に行っていることがわかります。

審査上、圧倒的に有利なのは自己資金に余裕を持ち、借入額が多すぎない方です。結局こういう方が本審査では俄然強みを増します。計画上無理がなければ、住宅ローンの借入額はできるだけ少なくすることをおすすめします。

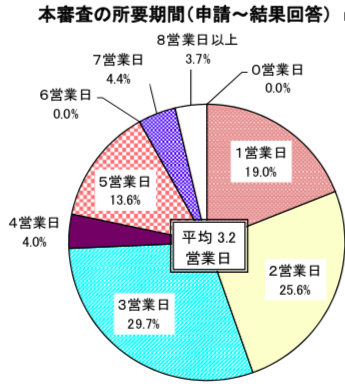

本審査の平均所要日数は3.2営業日

また同資料では「審査の所要期間、審査事務に関する事項」が掲載されていましたので同様に所要日数のグラフを抜粋しました(P35)。

【出典】2017年度 民間住宅ローンの貸出動向調査結果(「審査の所要期間、審査事務に関する事」P35)https://www.jhf.go.jp/files/400344868.pdf

これをみると本審査の判断は意外に短く、半数以上が3営業日中に結果を出していることがわかります。しかし、皆さんの実感では、最低でも1週間、長引けば2,.3週間近くかかっている印象あるでしょう。これは金融機関によって、審査結果がわかる早さが違ってくるからと考えられます。

審査結果の通達が早いと考えられるのは、一般的に見て審査に保証会社が加わらないネット銀行でしょう。

また契約する業者が不動産会社の場合は、物件がすでに完成しているケースが多いため必要書類が早く集まり、そのぶん審査もスムーズに進みます。とくに新築分譲マンションの場合は提携金融機関が決まっているところもあり、住宅ローンもここしか選べないというところあります。そうしたところでは、もちろん審査がスピーディーに進みます。物件が完成していないハウスメーカーや工務店は、なかなかスムーズにはいきません。

もちろん審査案件には業者や金融機関にかかわらず、判断に時間を要する事案もあります。ただこうした判断も年々短縮化が進んでいます。

本審査に通らない原因

本審査は一般的に通る確率は高いとされている一方で、本審査は通らないことももちろんあります。以下に本審査に落ちる原因をまとめておきましたので、ぜひ参考にしていただければと思います。

借り入れ条件の変更

借り入れ条件の変更とは、事前審査で提出した書類の内容と本審査で提出した内容に違いがあった場合に考えられる落ちる原因のひとつです。

本審査では返済負担率の審査を行いますが、融資希望額の増額や年収額の錯誤があった場合、本審査に通らないケースが十分あります。条件変更があった場合は本審査に取り掛かる前に、変更の旨を申告しておきましょう。

物件の条件の変更

これも事前審査と本審査との条件の錯誤から生じるものです。ただし物件の条件の変更がおきるのは非常に稀なケースです。しかし、本審査では物件の評価も重視するため、軽微な変更でも確認を怠ると、せっかく事前審査を通過した案件が否決されてしまうことがありますので注意してください。間取りプランの変更は良いとしても、建物の総床面積に大きな違いが生じた場合は変更を申し出ましょう。

事前審査後に別の借り入れを行った

住宅ローンの審査には一定期間かかりますので、人によってはその期間に別の借金をつくる場合がないともいえません。事前審査後に別の借り入れを行うことは、これも非常に稀なケースです。

ただし、新たに借金をつくると、返済負担率が変わってしまいます。また新たにカードをつくると、それだけで借金をつくったとみなされてしまいます。金融機関によっては優遇金利の条件として、自行のカードローンの入会を誘うケースもあります。そうした特殊な場合を除き、最終審査に通るまでは新たな借金をしないよう十分注意してください。

事前査後の転職・退職

これも事前審査後の条件変更のひとつで、民間の金融機関では100%近く審査に通りません。少なくとも自らの意思で転職することはあまり考えられないことですが、会社都合で退職になることはあり得ます。

どちらにしても本審査は諦めることになるでしょうが、転退職が生じた場合は速やかに金融機関に申し出てください。理由によっては大丈夫な場合もあるからです。もちろん、事後に発覚した場合は、ローンの一括返済を求められても文句はいえません。

個人信用情報に問題が発見された

これも比較的稀なケースではありますが、全く無いとはいえないものです。

本審査では保証会社が個人信用情報をチェックしますので、問題があれば発見されることがあります。

個人信用情報に問題が発見されるということは、借り入れについて何らかの問題があるということになり、これも高い確率で住宅ローンの審査は否決します。

また意外に多いのは、携帯料金に端末の購入金額が上乗せされている場合です。

携帯の通話料金が遅れるだけなら大丈夫なのですが、端末の購入金額が含まれているならショッピング・クレジットの延滞となります。携帯料金に端末の料金が含まれている場合は要注意です。

団信の審査に通らなかった

本審査で否決になる項目でいちばん多いのが、団信の審査に通らなかったという理由です。しかし、いきなり否決となることは少なく、金融機関の方でもワイド団信を勧めてくることもありますし、特約を外すことで審査が通る場合もあります。

また銀行の住宅ローンの団信で通らなかった場合は、団信を任意加入としているフラット35を銀行から勧めてくるケースもあるでしょう。団信の告知審査で通らなかった場合は、他にも対処の方法が残されています。ぜひ諦めずに他の方法を模索してみてください。

まとめ

住宅ローンの本審査上の注意点を書きましたが、仮審査で誠実に申告し、健康状態に問題がなければ、概ね本審査は通過すると考えてよいものです。

晴れて最終審査に通過し、希望のマイホームを手にできることを願っています。