近年の住宅ローンの変動金利ブームは健在です。ここでは、すでに金利の底打ちはあったと考えられるなか、いまだに燻ぶり続ける人気の変動金利について、あらためて特徴やメリット、あるいはそのリスクについて考えてみたいと思います。

変動金利の特徴は?

はじめに変動金利の基本的な特徴や、「5年ルール」や「1.25倍ルール」などについて見ていくことにします。

変動金利は半年ごとに金利が見直される

変動金利は半年ごとに金利が見直されます。これはほとんどの銀行で共通に行われていて、多くの銀行が基準金利に基づき、年に2回、毎年4月1日と10月1日に金利の見直しを実施しています。そして4月1日に見直された金利は7月の約定返済日から、また10月1日に見直された金利は翌年の1月の約定返済日から実際に適用されます。新しい返済予定表は適正日の2ヶ月前には、銀行から自宅宛に届きます。この葉書には新しい元金と利息の内訳が記載されていますので、大事に保管しておきましょう。

支払額は5年間固定となっている

変動金利は半年ごとに金利が見直されるのが原則ですが、この原則に上乗せするような形で2種類のルールが乗っています。そのひとつがいわゆる変動金利の「5年ルール」です。

通常、変動金利型の住宅ローンは固定金利型とは違い、金利が半年ごとに変動するのが本則です。ただ金利が上昇した場合を考えると、家計設計が破綻することも考えられます。そこで変動金利を選択した債務者を守るためにために住宅ローンの支払額は5年間固定することが考えられました。これが変動金利の「5年ルール」というものです

仕組みとしては、支払額の中で利息と元金の割合が変わるように設定します。つまり同じ返済額でも金利の上昇局面では、利息部分が増加し元金部分は減少します。これが返済額を5年間固定する仕組みです。

つまり「5年ルール」は元利均等返済だけに対応したプランということです。

返済額の上昇は最大1.25倍まで

もう一つのルールが「1.25倍ルール」または「125%ルール」といわれるものです。これは該当する変動金利型住宅ローンの5年後の返済額を、1.25倍までに抑えるというものです。

「5年ルール」によって5年間は返済額を変えないようにしましたが、6年目から始まる次の10年目までは、返済額が増えても1.25倍までに抑えるとしたものです。もちろん金利は半年ごとに見直されますので、金利が下がる局面では同じ返済額でも元金の比率は上がります。つまり実質の返済は金利が下がる局面で増える計算です。ただし金利上昇が続くと、返済額における利息比率ばかり増え、元金の割合が減ってしまします。そうした未払い元金は最終回の返済に一括で払います。

いずれにしても、「5年ルール」と「125%ルール」のおかげで極端な返済額オーバーはいまのところ避けられています。

変動金利で借りている人が一番多い

すでに知っているという人も多いと思いますが、住宅ローンで一番利用者が多いのは変動金利です。その次が10年固定を筆頭とする固定金利選択型で、もっとも少ないのが全期固定金利型です。

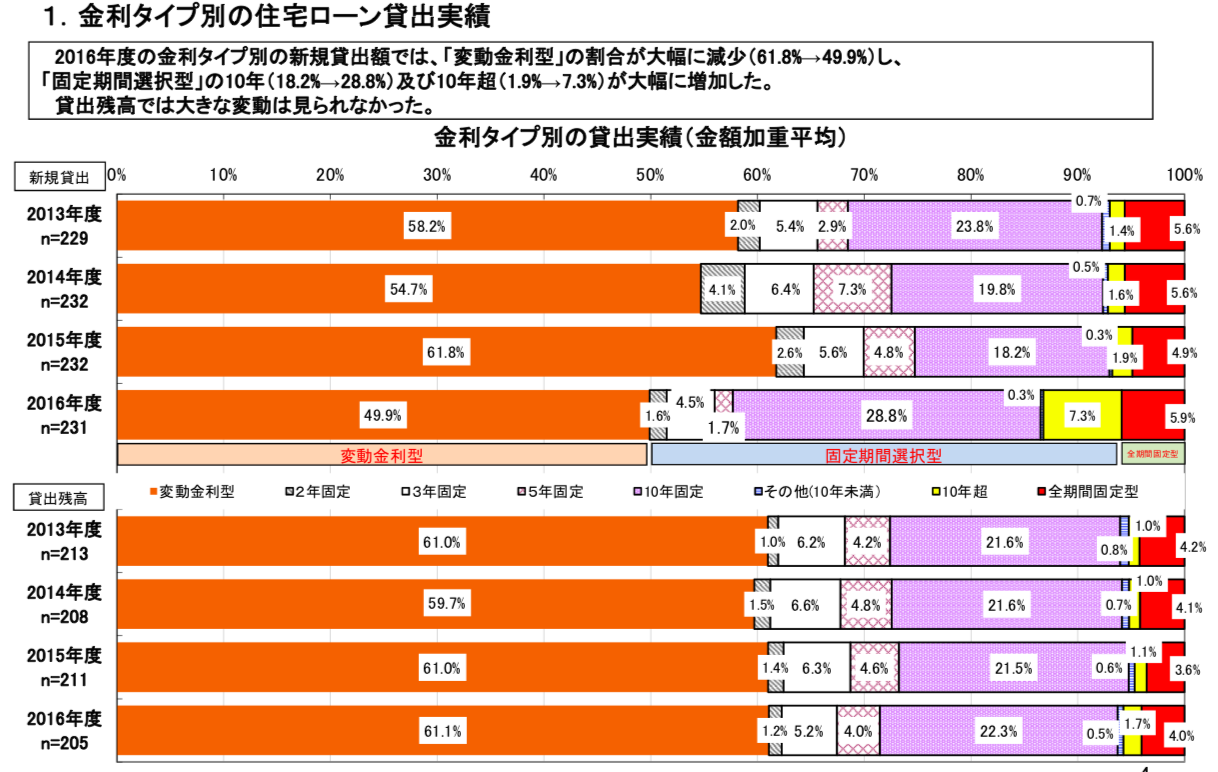

【出典】2017年度 民間住宅ローンの貸出動向調査結果(1.金利タイプ別の住宅ローン貸出実績|金利タイプ別の貸出実績(金額加重平均) p4) http://www.jhf.go.jp/files/400344868.pdf

比率でいうと変動金利は50%強で固定金利選択型のグループが約37%。もっとも少ない全期固定金利型は13%にも及んでいません。

これは変動金利の推移が分かるとされている短期プライムレート(※)が、ここ20年ほど ほとんど動いていないことが影響しています。つまり変動金利を借りる上で絶好のチャンスがしばらく続いたことで、変動金利の未曾有の低金利を享受できたわけです。日銀も低金利政策から上昇局面に転じて行くことが予想されるのですが、そう極端には変わらないというのが現状のようです。

※短期プライムレート:金融機関が最優良企業に1年以下の短期で貸し出す際の最優遇貸の出金利

今一番金利が低いのが変動金利

もちろん現在も変動金利の低金利ぶりは健在です。

2018年7月現在、店頭表示金利の2.475%は変わらず、引き下げ金利(適用金利)でも0.65%(三井住友銀行)や0.587%(りそな銀行)、もっとも低いとされるもので0.577%(住信SBIネット銀行 )や、さらには0.457%(じぶん銀行)がありますから、こうした傾向は年内を通じて継続するのではないでしょうか。

基準金利と引下げ幅について

2016年2月のマイナス金利導入以前に変動金利型で住宅ローンを借りている方の中には、金利は下がり続けているのに自分の借りている金利がどうして下がらないのか、おかしいと思っている方が意外に多いようです。

先程も言いましたが、短期プライムレートは2009年から動いていません。そのため多くの銀行では、基準金利を2.475%から変えていないところがたくさんあります。ところが適用金利は年々下がっています。利用している人にとっては、適用金利が下がっているのに自分の借りている変動金利が下がらないことに疑問を持っているということです。

しかし、金利が下がれば自分の住宅ローンの金利も自動的に下がるというのは大きな勘違いです。金利の引き下げ幅は住宅ローンの契約時の引き下げ幅が適用されます。これは全期間を通じて変わりません。とくに2016年2月のマイナス金利政策導入以前に変動金利型で住宅ローンを借りている方は、借り換えをした方がメリットが出る場合があります。2010年あたりで住宅ローンを借りた時より、今の方が引き下げ幅が開いているからです。来年のことは分かりませんが、2018年度はまだチャンスの時期が続いています。

変動金利のメリットとは

すでにメリットといえることは出てきていますが、ここではあらためて変動金利のメリットを整理してみます。

固定金利よりも金利が低い

現時点では、変動金利は固定金利より金利は低く設定されています。ただし実際に記憶している方も多いと思いますが、1992年前後は、変動金利は7%や8%と高騰していました。従ってその時期を知っている方は、変動金利はいつか上がると考えているのではないでしょうか。しかし現時点では急な上昇は考え難く、変動金利が低金利の時期はしばらく続くでしょう。

返済元本が多いうちは金利の影響が大きいので、低いと返済が楽になる

また当然ながら金利が低いと変動金利は他の金利より低くなりますので、住宅ローンの返済は一番楽に進むでしょう。

また返済元本がなくなるスピードも変動金利がもっとも早くなり、とくに元本が多い償還期間の初期に今のような低金利だと、返済はいっそう早く進みます。

変動金利のリスクとは

それでは次に、変動金利のリスクについてまとめておきます。

返済額が増える可能性がある

今のような低金利の時期は考え難いでしょうが、変動金利には「5年ルール」や「1.25倍ルール」があります。従って返済額が増える可能性があります。

長期に渡って支払い計画を立てづらい

変動金利は、金利は変動すると言いながらも「5年ルール」や「1.25倍ルール」があることで、5年間は返済額が固定されます。ただし金利上昇局面が続くと、返済額が増えてしまうリスクがあり、長期的な支払い計画が立てづらくなります。

マイナス金利政策故に、今後返済金利が上る可能性が高い

これはまさに今の時期にいえることですが、マイナス金利政策はいつまでも続くわけではないため、今後返済金利が上る可能性が高くなります。

少なくとも今しばらくは低金利水準が継続することになりますが、遅かれ早かれ金利が上る可能性が高まっていくでしょう。

金利が下がっても、すでに融資を受けている人には関係ない

これは「変動金利の特徴」の項でも触れていますが、変動金利は金利が下がっても、すでに融資を受けている人には関係ありません。引き下げ幅は契約時のものが全期間適用になるのが本当です。つまり半年ごとの適用金利の見直し時の金利変更はありません。固定金利選択型の場合は「当初引下げ型」と「全期間引下げ型」の2種類がありますが、変動金利は全期間に渡って当初の引下げ幅が継続されます。そのため、変動金利型を選ぶ際は、できるだけ引下げ幅が大きい金融機関を選択してください。

変動金利を選ぶべき人とは

それでは最後に、住宅ローンの融資に変動金利を選ぶべき方はどういった方かをあげておきます。

将来的に収入が上がっていく見込みがある

変動金利が向く方とは、やはり経済的に余裕があり、将来にわたって収入が上がっていく見込みのある方です。またきちんとした収入が見込める夫婦やパートナーも、変動金利の金利変動に対応できると言えるでしょう。変動金利は、金利が上昇局面に転じた場合のことも意識しておく必要がります。その場合、上昇局面に耐えられる経済的バックボーンがやはりあると安心です。収入が増えれば変動のリスクにも備えられるという意味では、勤務先が上場企業や、公務員であれば、変動金利を選ぶべき人に数えられるでしょう。

借り入れている期間が短い、早く完済できる見込みがある

また上記のような経済的余裕がある方は、住宅ローンを組んだらまず返すことを優先して考えています。つまり、借り入れている期間が短い人、早く完済できる見込みがある人というのも、変動金利型の住宅ローンが合っている人です。借り入れている期間が短い人、早く完済できる見込みがあるということは、言い換えると自己資金の比率も高い人です。

固定金利の後の変動金利への切り替えもある

残りの2つは注意点について言及しておきます。住宅ローンは変動金利以外にも、10年固定金利選択型のローンもあることは皆さんご存知だと思います。この固定金利選択型の住宅ローンは固定期間が終了した後は、その時点での固定金利を選ぶことになるのですが、金融機関からの葉書の通知を無視してしまうと、自動的に変動金利へ切り替わることを知っているでしょうか。

もしローン元本が少なくなったので、変動金利型でも良いという方はいいですが、固定金利を新たに選択するつもりでいるなら注意してください。

シミュレーションは入念に行おう

変動金利を自分で管理するには、シミュレーションは入念に行うことも重要です。おすすめのシミュレーションサイトは『みかローン』。『みかローン』は変動金利・繰り上げ返済に対応した高機能住宅ローン・シミュレーターです。変動金利に対応した無料シミュレーションツールは貴重なので、他にも見つけたらブックマークしておくと良いでしょう。

【出典】高機能住宅ローンシミュレーション http://loan.mikage.to/loan/

まとめ

2018年度もすでに半分を経過していますが、いまだに固定金利は1%台、変動金利は0.5%台ということで、低金利の状況は継続しています。

しかしローン金利も現在が底と考えられ、これから変動金利も本来の動きに戻る傾向を帯びてくるでしょう。

これから変動金利で住宅ローンを考えている方は、スタートする最後のチャンス時期に差し掛かるかもしれません。あらためて変動金利のリスクを熟知し、賢明な選択をしていただければと思います。