こんにちは。

東京都内でワンルームマンション投資をしている、個人投資家兼ファイナンシャルプランナーの川井えりかです。

今回は【いかにリスクを取らずにお金をふやすか】という話です。

「株で2倍に増やしたよ!」

「FXで元手が5倍になったよ!」

など、成功した人の話を聞くと、

自分もやっておけばよかった・・・と思うものです。

ですが、なかなか思い切って始められないのは

【失敗するリスク】を考えてしまうからではないでしょうか?

どんな資産運用にもリスクは付き物です。

株や不動産には価格変動のリスク、

保険や債券にはインフレリスクなど、

挙げるときりがありません。

リスクのない投資(そんなものはないのですが・・・)が見つからず

なかなか資産運用に踏み切れない。

という方に、少し異なった考え方を紹介したいと思います。

その考え方とは、

「自分(の資産状況)にとってリスクの少ない投資を探す」という方法です。

自分の資産状況とは?

まず、投資を始める前に必ずして欲しいことは現状把握です。

よくご相談されるのが、

「○○銀行からこの投資信託をすすめられたんですけどどうですか?」

「海外の保険が税金かからなくて良いって聞いたんですけどどうですか?」

など、特定の商品が良いのか悪いのかということです。

その商品自体を「良い」「悪い」の2択で分類することは大変難しいです。

ですが、「その人にとって良い」「その人にとって悪い」の判断は、

資産状況が把握できていれば実はとても簡単なことです。

資産状況とは、

預金残高や保険の積立金、株式や不動産の評価額など、商品毎の価値を表すものです。

それと合わせて、

住宅ローンや不動産投資用ローン、自動車ローンなど、借入状況も把握する必要があります。

これができて初めて、

【いかにリスクを取らずにお金をふやすか】を考えることになります。

自分の資産状況と、それに合った投資を組み合わせていくのです。

例えば、

住宅ローン、不動産投資用ローンなど、

長期の借入れがある人の資産運用術の一例をご紹介します。

【具体例】ローンを組んでいる人にぴったりの資産運用術

2018年6月に実際にあったケースです。

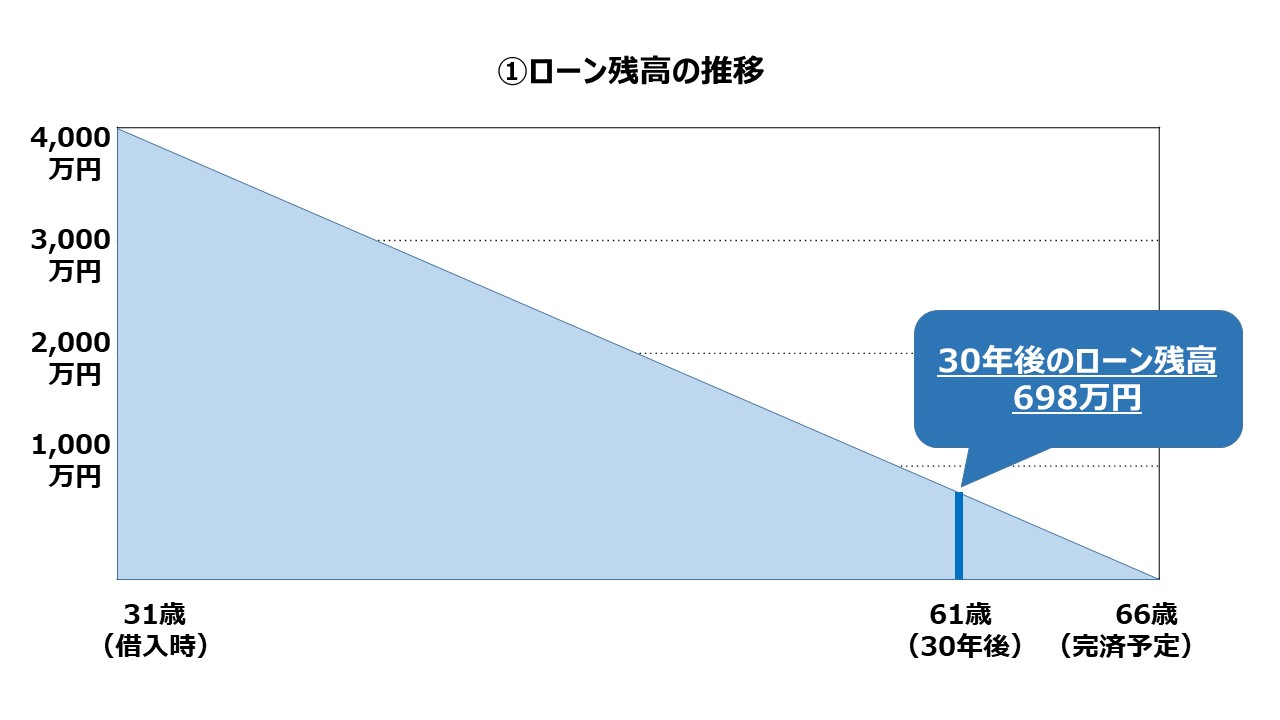

31歳の男性が、4,000万円の住宅ローンを組みました。

返済期間は35年、金利は1.4%の固定金利です。

コンサルティングの結果、

30年後に住宅ローンの残債698万円を繰上げ返済する返済計画を立てました。

住宅購入資金として準備していた貯金500万円がありましたが、

親御さんからの資金援助があったため、

自分の貯金は使わずにマイホームの購入にかかる諸費用を払うことができました。

そのため貯金500万円をローンの頭金にするという選択肢もありましたが、

結局この男性は頭金を入れずに物件価格と同じ4,000万円のローンを組みました。

なぜなら、500万円を頭金に使わず運用すると、【700万円以上安く物件を購入できる可能性が高い】ことがわかったからです。

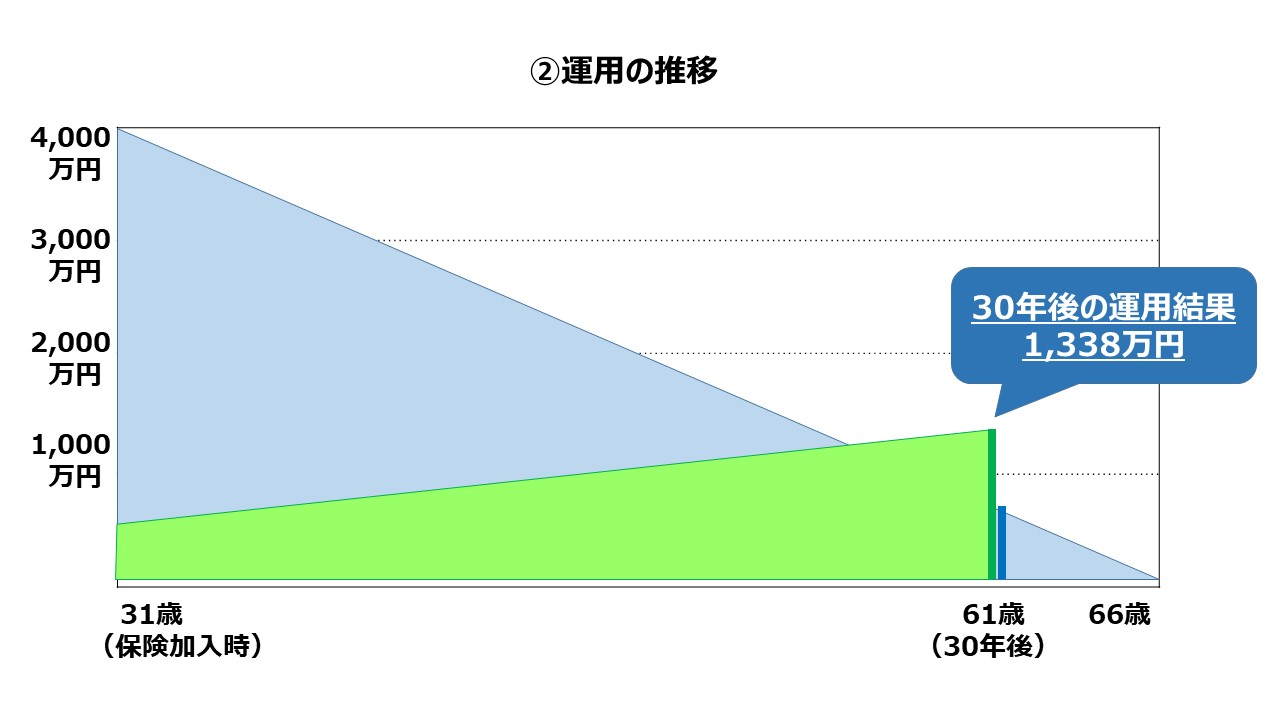

この男性が選んだ500万円の運用法は、

意外なことに【生命保険】です。

その生命保険は米国ドル建てで、30年後に預けたお金が2.67倍になることが確定しています。

利回りに換算すると年3.4%です。

(※年齢や性別により利回りは変わります)

500万円を米ドルに換算して預け、

解約時は米ドルから日本円に換算して受け取るため、為替のリスクが発生します。

最後に為替リスクの解説をしますが、

仮に預けるときと受け取るときのレートが同一と仮定すると、

500万円×2.67倍=1,338万円

30年後に解約すると1,338万円を受け取ることが可能です。

さらに計算をすすめます。

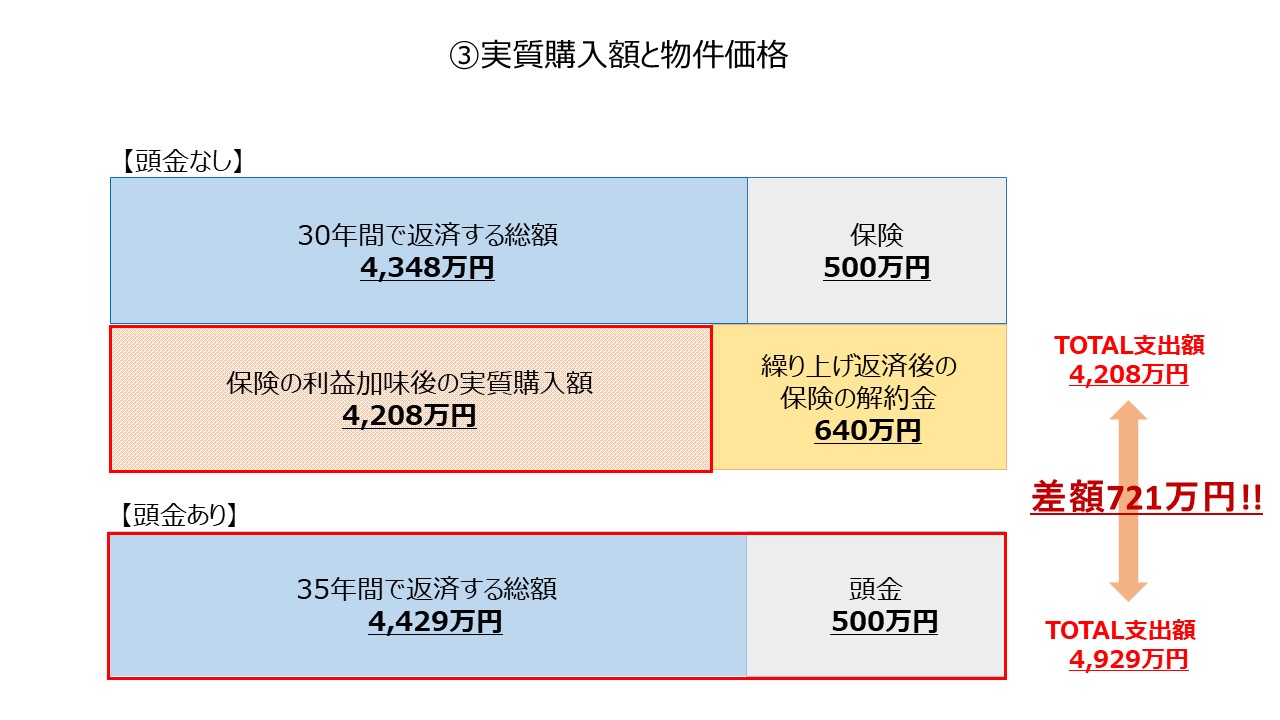

この男性が解約したお金を受け取る30年後までに返済するローンの合計額は、

利息を含めると約4,348万円

残り5年分のローン残高は約698万円です。

保険を解約して受け取る1,338万円で残り5年分の全額返済が可能で、

1,338万円-698万円=640万円

ローンの残高がゼロになった上に、640万円のお釣りがきます。

ここで、住宅を購入するための総支払額を計算してみます。

今まで返済したローンが4,348万円、生命保険の運用に充てたお金が500万円ですから、

4,348万円+500万円-640万円=4,208万円

実質4,208万円で購入できることがわかります。

もしこの男性が500万円を運用せずに住宅ローンの頭金にしていた場合、

物件価格4,000万円-頭金500万円=3,500万円

3,500万円の住宅ローンを組んでいたことになります。

同じ条件(返済期間35年、金利1.4%固定)で総返済額を計算すると、4,429万円です。

これに頭金を加えて、住宅を購入するための総支払額を計算すると、

4,429万円+500万円=4,929万円

4,929万円で購入できることがわかります。

それぞれのケースを比較すると、

4,929万円-4,208万円=721万円

頭金を入れずに外貨建ての保険で運用した場合の方が、総支払い額が721万円安くなります。

頭金を入れずにローン金利以上の利回りでお金を増やすことができれば、国産の高級車が一台買えるほどの差がでます。

ただし、外貨建ての保険には為替の変動リスクがあります。

30年後に米国ドル建てで元本は2.67倍になります。

ですが、為替レートが逆数の2.67分の1になっていると、

元本を下回るリスクがあるということです。

具体的にいうと、

1米ドル=100円のときに500万円を預けた場合、

100円÷2.67=37.453・・・

つまり、元本が2.67倍になっても、

30年後の為替レートが

1米ドル=38円未満だと、解約して受け取るお金が500万円を下回ります。

この男性は、

「1米ドル=38円水準まで円が強くなる(円高になる)のは考えにくい」

という投資判断で最終決定されました。

確かに1米ドル=38円は過去にない水準です。

ご参考までに、過去最高値は2011年10月の1米ドル=75円台です。

実はこの外貨建て保険という商品自体は、

為替の変動リスク以外にもたくさんのリスクがある運用商品です。

ですが、その殆どを「住宅購入資金で、ローンを借りている」

というこの男性の資産状況でカバーできています。

そのポイントを2つ挙げてみます。

【ポイント①】30年後に確定している資産と、30年後に確定している負債の組み合わせ

保険という金融商品は、

株式のように「1年で倍になった!」というような収益性は見込めません。

殆どが債券で運用されていて、

最大のメリットは「何年後にどれだけふえているかが予めわかっている」事です。

同じ債券でも、投資信託の場合は将来の価値が不確定です。

ですが、保険は契約前に設計書をもらい、

そこに将来の価値(=解約したときのお金)が記載されていて、そのとおりに増加していきます。

(※解約したときのお金が不確定な保険もありますのでご注意ください)

一方のローンも殆ど同じ性格です。

ローンも、契約後にもらう返済計画表に、

完済までのローン残高の推移が記載されていて、途中で繰上げ返済や遅延がない限り、そのとおりに減少していきます。

(※固定金利のローンの場合)

確定しているもの同士なので、「30年後に解約してローンを全額繰上げ返済する」という計画がたてやすいのです。

【いかにリスクを取らずにお金をふやすか】と考えている人が

もし500万円の貯金で株式投資をしていて、

30年後に半値の250万円になっていたら・・・

運用せずに500万円をローンの頭金にしておいた方が良かったと後悔するかもしれません。

ポイント②ローンの頭金は絶対に取り戻せないお金

実はこの男性が運用に選んだ30年後2.67倍になる保険には、非常に大きなリスクがありました。

それは、29年以内に解約した場合に受け取れるお金は確定しておらず、

そのときの市場金利により利回りが3.4%以上になる場合も、

以下になる場合もあるのです。

個人的には、

「目的なく貯めた500万円の貯金があって、使う予定がないから運用したい」

という方にはオススメできない商品です。

使う予定がないと言っていた人が、

「マイホームを買うことになってお金が必要」

「結婚が決まってお金が必要」

「子供を留学させることになってお金が必要」

と1年もせずに解約のお申し出をすることは非常によくある話です。

ですが、

【ローンの頭金にするつもりだったお金】の貯金に関しては例外です。

なぜなら、運用しなければ500万円は頭金として銀行に支払っているお金です。

頭金は、銀行に預けているのではなく支払っているので、

急な入用があってもそのお金を取り戻すことはできないのです。

「頭金として使う(=なくなる)予定のお金だったのだから、保険に預けたお金は30年間解約することはできない」

と理由づけをすれば、途中解約のリスクを回避することも可能です。

30年という長期の例を出しましたが、

10年後や20年後の解約して受け取れるお金が確定している外貨建て保険もあります。

(※期間が短いと利回りは下がります)

生命保険に詳しいファイナンシャルプランナーに相談し、

ご自分のリスクの許容度に合わせて選択することをオススメします。

自分の現状に合った投資のすすめ

今回は住宅ローンや不動産投資用ローンなど、

ローンを組む人に適した資産運用術の例をご紹介しました。

同じ運用商品でも、

「誰が(どんな資産状況の人が)投資するか」でリスクは大きく変わります。

まず現状把握をした上で、

【いかにリスクを取らずにお金をふやすか】是非考えてみてください。

資産状況を把握した上で、

その人にとって最適な資産運用を提案するのは、広い金融知識を持つファイナンシャルプランナーのお家芸だと思います。

一人で投資計画をたてるのが難しいときは、

あなたと気が合い、何でも話せるファイナンシャルプランナーを探して、解決してもらいましょう。

記事・監修 川井えりか(ファイナンシャルプランナー)

【記事筆者】

-

ファイナンシャルプランナー、マネーセミナー講師。

「10年後にお金を2倍にするマネープランニング」

「給料+10万円の副収入を作る」をコンセプトに、お金、投資のご相談を受ける。首都圏と札幌を中心に活動。

我慢を伴う「節約」は苦手。「お得にお金を使う」ことでお金の管理を楽しく簡単にします。