時間をかけてようやく理想の物件を見つけたにも関わらず、賃貸契約時の保証会社の審査で落ちてしまったら後悔してもしきれませんよね。しかし賃貸物件を借りる場合、保証会社の審査で落ちてしまう可能性は誰にでもあります。審査に通過することを前提に契約を進めていると、審査に落ちてしまったときにどのように対処すればいいのか判断ができなくなってしまいます。そこで今回は、賃貸物件の保証会社の審査は何を見ているのか、審査に落ちてしまった場合はどうすればいいのかを紹介していきたいと思います。

審査に必要な書類

賃貸物件を契約するときには、不動産会社に契約の申込書を提出するだけでなく、様々な書類を提出しなければいけません。これは大家さんや保証会社が、契約者に支払能力があるのかをどうかを審査するための書類になります。繁忙期には書類を即座に提出できるかどうかのわずかな時間差で契約を逃してしまうこともあるので、契約時に提出できるように今から把握しておきましょう。

申込書

まず審査に必要となるのが申込書です。申込書は不動産会社に物件を申し込む際に記載するので、事前に準備をする必要はありません。

ただし保証会社ではなく連帯保証人を依頼する場合には、申込書に連帯保証人の勤め先や年収を記載しなければいけない場合もあるので、両親の会社や年収を事前に把握しておく必要があります。またご自身の勤務先や勤務年数を記載する欄もあり、申込書に誤った情報を記載してしまうと審査で不利になることが多いので注意しましょう。

住民票

契約時には住民票を提出する必要があります。住民票は役所で取得することができますが、住民票の取得には免許証やパスポートなどの本人確認書類が必要になるので、役所に行くときは忘れずに持参しましょう。また不動産会社の中には本人確認書類の提出を求めてくる会社もあるので、万が一に備えて携帯しておくことをおすすめします。

収入証明書類

契約には収入証明書類が必要になります。収入証明書は会社員なら源泉徴収票、自営業者はその年の確定申告書や納税申告書で書類として認められます。また物件によっては連帯保証人の収入証明書の提出を求めてくることもあるので、必要書類を事前に確認し、早めに準備するようにしましょう。

在籍証明書

物件の契約時には、在籍証明書が必要になる場合もあります。一般的には社員証、健康保険証、給与明細などを提出すれば問題ありません。ただし中には在籍確認の連絡を勤め先に入れる会社もあるので、在籍確認の方法を事前に尋ねておくことをおすすめします。

審査時に見られている内容

物件を契約する際に、審査に通過する方と落ちる方がいますが、両者はなにが違うのでしょうか。一見同じように見える申込書にも関わらず審査の結果が変わってくることがありますが、これは審査で非常に細かい内容まで見られているからです。審査に通過するためにも、審査時に見られている内容をしっかりと把握しておく必要があります。

職種・雇用形態

職種・雇用形態は審査時に見られている内容の一つになります。アルバイトや契約社員に比べて正社員の方が審査に通りやすい傾向があり、無職や生活保護の方は審査に落ちやすくなります。また収入が高くても、水商売やベンチャー創業者など給料が安定しない職種についている方も審査が通りにくい傾向にあります。

勤続年数

勤続年数も審査時にチェックされている項目内容の一つです。勤続年数が長いほど安定して収入を得ることができると考えられますが、短ければすぐに職を失う可能性も否定できません。また1年以内の勤続年数では、年収はあくまでも予定に過ぎないので、1年以上勤続していることが望ましいといえます。

収入

収入は審査時に重要視されるポイントです。一般的に家賃は月収の3分の1以内であることが審査の目安になっています。そのため家賃の3倍の月収がない場合は、年収に対して家賃が高すぎる対象になり、審査に落ちやすくなってしまいます。

年齢

年齢も審査時に見られている内容になります。高額な物件になると、通常の物件よりもさらに収入が安定していることを求められます。そのため高収入であったとしても、年齢が若いということで安定性の面から審査に不利に働くこともあります。

過去の滞納履歴

過去の滞納履歴は大きく審査に影響します。審査をする一番の理由は、毎月確実に家賃を支払うことができるかを判断するためなので、過去に家賃の滞納がある方は審査に大きく不利になることを頭に入れておきましょう。

転居理由

転居理由も審査時に見られていると考えましょう。特に理由もなく転居を繰り返している方は、大家さんからするといつ退去されるかわからないので、あまり良い印象を受けません。審査は総合的に判断するので、できるだけ悪い印象を残さないようにしましょう。

審査に落ちる原因

賃貸契約時の保証会社の審査は総合的に判断します。転居理由の印象が良くなくても、収入が高ければ審査を通過する可能性は十分にあります。しかし中には、審査落ちの確率を高めてしまう原因もあります。

過去に保証会社の代位弁済を受けている

過去に保証会社の代位弁済を受けている方は、審査に落ちる可能性が高いといえます。保証会社の代位弁済を受けているということは、家賃を支払うことができなかったということです。そのため物件を契約してすぐに支払いが滞る可能性があるので、保証会社もなるだけリスクをとらないために審査で落とします。

過去の家賃未払い分が残っている

保証会社に代位弁済を受けた場合、その後家賃を保証会社に支払わなければいけません。そのため過去の家賃未払い分が残っている方は、基本的に審査に落ちてしまいます。審査を通過するためには、ひとまず過去の家賃未払い分を返済する必要があります。

収入がない

保証会社が審査で判断するのは、支払能力があるか否かです。そのため安定した収入は、審査を通過する上では必要不可欠な要素になります。現在の収入がまったくない方は、安定して家賃を納めることができないと判断されるので、審査に落ちる可能性が高くなります。

連絡手段がない

連絡手段がないことも審査で落ちる原因になります。仮に家賃を滞納してしまった場合、連絡手段がないと催促することができません。そのため連絡手段がないことは、保証会社にとってはリスクが大きいので審査で落とされる可能性が高くなります。もしも今連絡手段をもっていない方がいれば、携帯電話などの連絡手段を必ず持つようにしましょう。

家賃と収入があっていない

家賃と収入があっていない、つまり収入に対して家賃が高すぎる場合も審査に落ちる可能性が高くなります。一般的な基準は月収が家賃の3倍以上必要になります。そのため月収30万円の方が、家賃20万円の物件に住もうとした場合は、審査で落とされる可能性が高くなります。

審査申込書の内容に虚偽の記載がある

審査申込書の内容に虚偽の記載がある場合も、審査に落ちる可能性が高くなります。単純な記載ミスであれば問題ありませんが、明らかに故意的な虚偽記載であれば信用に関わってくるためです。

審査連絡の際に非協力的な態度をとる

審査連絡の際に非協力的な態度をとってしまうと、審査に落とされる可能性が高くなります。非協力的な態度をとるということは、なにか隠したいことがあると捉えられるからです。また今後連絡を取れなくなる可能性があると判断されることで、審査に落とされやすくなります。

保証会社によって審査基準が違う?

審査に通りやすい方、落ちやすい方がいるのはご理解頂けたと思います。それでは同じ条件であれば、審査の結果も全員同じになるかといえばそうではありません。実は保証会社には一般社団法人全国賃貸保証業協会と一般社団法人賃貸保証機構があり、それぞれ審査基準が違います。そのため一方の審査で落ちても、一方の審査で通過する可能性があるのです。自分が契約する物件の保証会社がどちらに属しているのかを、まずは知っておく必要があります。

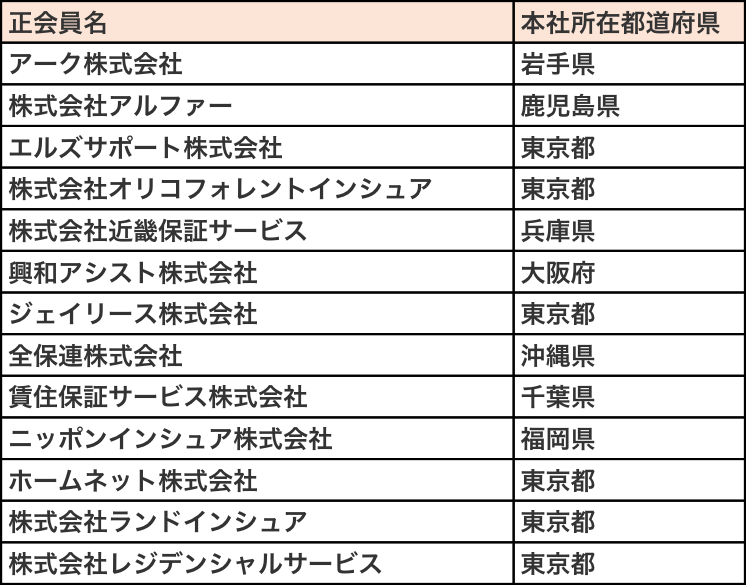

一般社団法人全国賃貸保証業協会

以下が一般社団法人全国賃貸保証業協会に属している保証会社になります。

出典:全国賃貸保証業協会 HOME

http://jpg.or.jp/member02.html

一般社団法人 賃貸保証機構

以下が一般社団法人賃貸保証機構に属している保証会社になります。

出典:一般社団法人 賃貸保証機構(LGO) – 会員企業

https://www.lgo.or.jp/company.html

審査に落ちてしまったときはどうする?

審査時の注意点は解説しましたが、それでは審査に落ちてしまった場合はどうすればいいのでしょうか。過去の支払い履歴に問題がない方は物件を変えれば済む話ですが、保証会社でブラックリスト化されている方は物件を契約することはできないのでしょうか。実は保証会社で過去に代位返済を受けている方でも、物件を契約できる可能性はあるのです。

審査が通らないときには別の保証会社に申し込みをしよう

審査が通らないときには、別の保証会社に申し込みをすることで審査に通ることがあります。これは保証会社で審査の基準が違う場合があるからです。また家賃の滞納データに関しても、それぞれの協会内でしか共有されないので、保証会社の協会を変えることで、過去の滞納履歴も不利に働かなくなります。

複数保証会社を取り扱っている不動産仲介会社であれば、別の保証会社を紹介してもらえる可能性もあるので一度確認してみましょう。

審査に通りにくい属性の人たちのための保証会社

中には生活保護受給者・年金受給者・外国籍・無職・水商売のように、審査に通りにくい属性の方たちのための保証会社もあります。こういった保証会社は、基本的にどのような方でも審査に通してくれるというメリットがありますが、保証料金が通常よりも高くなってしまうというデメリットもあります。そのため初期費用が高くなってしまいますが、審査が通りにくい職種についている方は検討してみてはいかがでしょうか。

最後に

いかがでしょうか。審査の落ちるということは、実際に落ちたことがない方には実感がわかないことかもしれませんが、審査に落ちてから対策を考えても手遅れになることもあります。そのため今からできることは、審査に落ちない方法と落ちた時にどうするかを調べておくということです。自分が住みたい物件に住むためにも、今から審査について学んでおきましょう。