住宅を建てるために土地の購入する時や、相続税・固定資産税などの税金のおおよその納付額を知りたい時、気になるのがその土地の評価額です。

そういった時に便利なのが「全国地価マップ」というインターネットサイト。相続税などの土地評価額を計算する際に使用する路線価や地価公示価格を無料で調べられます。今回は、その「全国地価マップ」の使い方と、簡易的な土地評価額の計算方法をご紹介します。

増税時代を生き抜きための『スマート税金セミナー』

↓ 詳しくは画像をクリック ↓

全国地価マップで分かる4つの公的土地評価と実勢価格

国や地方自治体などの公共機関で、取引価格や税額計算の指標として土地評価を行っており(公的土地評価)、その結果、以下の4つの土地評価額が各担当機関から公表されています。

- 固定資産税路線価

- 相続税路線価

- 地価公示価格

- 都道府県地価調査価格

それぞれ公表元が異なるため、いざ調べようと思うとどこで調べたらよいか迷ってしまいます。そういった時に便利なのが、冒頭紹介した「地価マップ」というサイトです。

4つの評価額をまとめて掲載しており、それぞれの価格の公表時期が違うのでデータの更新時期が異なるものもありますが、簡単に調べることができます。

固定資産税路線価とは

土地の税額を計算するにあたってはその土地の評価額が必要となります。固定資産税路線価とは、その土地の固定資産税評価額を求めるために使用される、路線(道路)ごとに設定された1平方メートル面積当たりの土地の評価額のことです。

具体的な計算方法についてはのちほど述べますが、おおまかには以下のように求められます。

固定資産税評価額(円) = 固定資産税路線価(円/㎡) × 面積(㎡)

相続税路線価とは

相続や贈与などで土地の所有権・借地権が人から人に移る際には、相続税・贈与税がかかる場合があります。その土地の相続税・贈与税の税額は、相続税評価額や基礎控除額、税率などをもとに計算されます。相続税路線価とは、その土地の相続税評価額を求めるために使用される、路線(道路)ごとに設定された1平方メートル当たりの土地の評価額のことです。

具体的な計算方法については固定資産税路線価と同様にのちほど述べますが、おおまかには以下のように求められます。

相続税評価額(円) = 相続税路線価(円/㎡) × 面積(㎡)

地価公示価格とは

土地の取引をする際、土地の価格についてなんらかの判断基準となる指標があると便利です。それは公共事業などで用地の買収を行う国にとっても同様です。

地価公示価格(公示地価)は、そういった一般の土地取引や国の用地買収にあたって指標となるように、毎年国土交通省が標準地として選ばれた全国約26,000箇所(平成30年地価公示)の土地について調査・評価を行い、1月1日時点での土地価格を3月に公表します。

また、固定資産税路線価や相続税路線価もこの地価公示価格を基に算定されており、固定資産税路線価は地価公示価格の7割水準、相続税路線価は地価公示価格の8割水準となるように設定されています(※1)。

なお、地価公示価格をもとに計算した土地評価額はおおよそ以下の通りになります。

土地評価額(円) = 地価公示価格(円/㎡) × 面積(㎡)

※1 出典:国土交通省・主な公的土地評価一覧

http://www.mlit.go.jp/totikensangyo/totikensangyo_fr4_000042.html

都道府県地価調査価格とは

地価公示価格は国が主導して調査・公表するのに対して、各都道府県が主導して調査・公表するのが都道府県地価調査価格(基準地価)です。

調査主体が国から都道府県に変わるほか、1地点の調査に関わる不動産鑑定士の人数が地価公示の場合2人以上なのに対して、地価調査の場合1人以上となります。調査時期は、地価公示の半年後の7月1日が調査基準日となり、9月に公表されます。調査場所(基準地)については、基本的に都道府県知事が独自に選定しますが、地価公示と重複しているケースもあります。

調査方法も地価公示と類似していることから、地方公共団体等による用地買収の算定規準として利用されるほか、地価公示と同様に土地取引の指標としての役割もあります(※2)。

なお、地価調査価格を用いた土地評価額の計算方法はおおよそ以下の通りになります。

土地評価額(円) = 都道府県地価調査価格(円/㎡) × 面積(㎡)

※2 出典:国土交通省・都道府県地価調査

http://www.mlit.go.jp/totikensangyo/totikensangyo_fr4_000044.html

実勢価格とは?その調べ方は?

前述の4つの公的土地評価額は、調査地点の近隣で行われる実際の取引価格を考慮に入れて算定されています。しかし、現実に取引される価格は時点がばらばらで、個別的事情も多く含むため、これらの価格とは異なる場合も見られます。では、その実際の取引価格、すなわち実勢価格の調べ方はというと、国土交通省が運営している「土地総合情報システム」というサイトで調べることができます(※3)。

こちらのサイトも「地価マップ」と同様に無料で利用することができ、実際に取引のあった不動産価格を見ることができます。また、土地だけでなく建物やマンションの取引価格も集計されており、中古不動産の売買価格で悩んでいる方はもちろん、新築と中古どちらにしようか悩んでいる方にも参考になります。

取引価格以外にも、土地の場合は土地面積や㎡単価、建物とセットの場合は建物の延べ床面積や建築年、構造、間取りなども載っており、不動産の売買をする際はぜひ参考にしたほうが良いサイトです。

その他に無料で利用できる便利なサイトとしては、「REINS Market Information」があります(※4)。こちらは全国の不動産流通機構の保有する戸建てやマンションなどの不動産の取引価格や間取りなどを掲載しており、売買価格の情報量は豊富です。

※3 出典:国土交通省・土地総合情報システム http://www.land.mlit.go.jp/webland/servlet/MainServlet

※4 出典:全国指定流通機構連絡協議会・REINS Market Information

http://www.contract.reins.or.jp/search/displayAreaConditionBLogic.do

簡単!!全国地価マップの使い方

路線価や地価公示価格を見ることができる地価マップ。ここでは、その使い方について解説します。

全国地価マップへアクセス

まずは、「全国地価マップ」(※5)にアクセスします。

固定資産税税路線価、相続税路線価、地価公示・地価調査の3項目が選べますので、調べたい価格をクリックします。ここでは、相続税路線価を選択してみます。すると、下記の画面に移動します。

すると、上記のページが表示されますので利用上の注意を読み、問題なければ画面下部にある「同意する」をクリックすると先に進みます。

※5 出典:全国地価マップ(https://www.chikamap.jp/chikamap/Portal)

地域を選択する

つづいて、下記のような住所入力画面が出てきますので、文字での入力もしくは画面上でのクリックで調べたい場所を順に選択してきます。

〈都道府県の選択〉

〈市区町村の選択〉

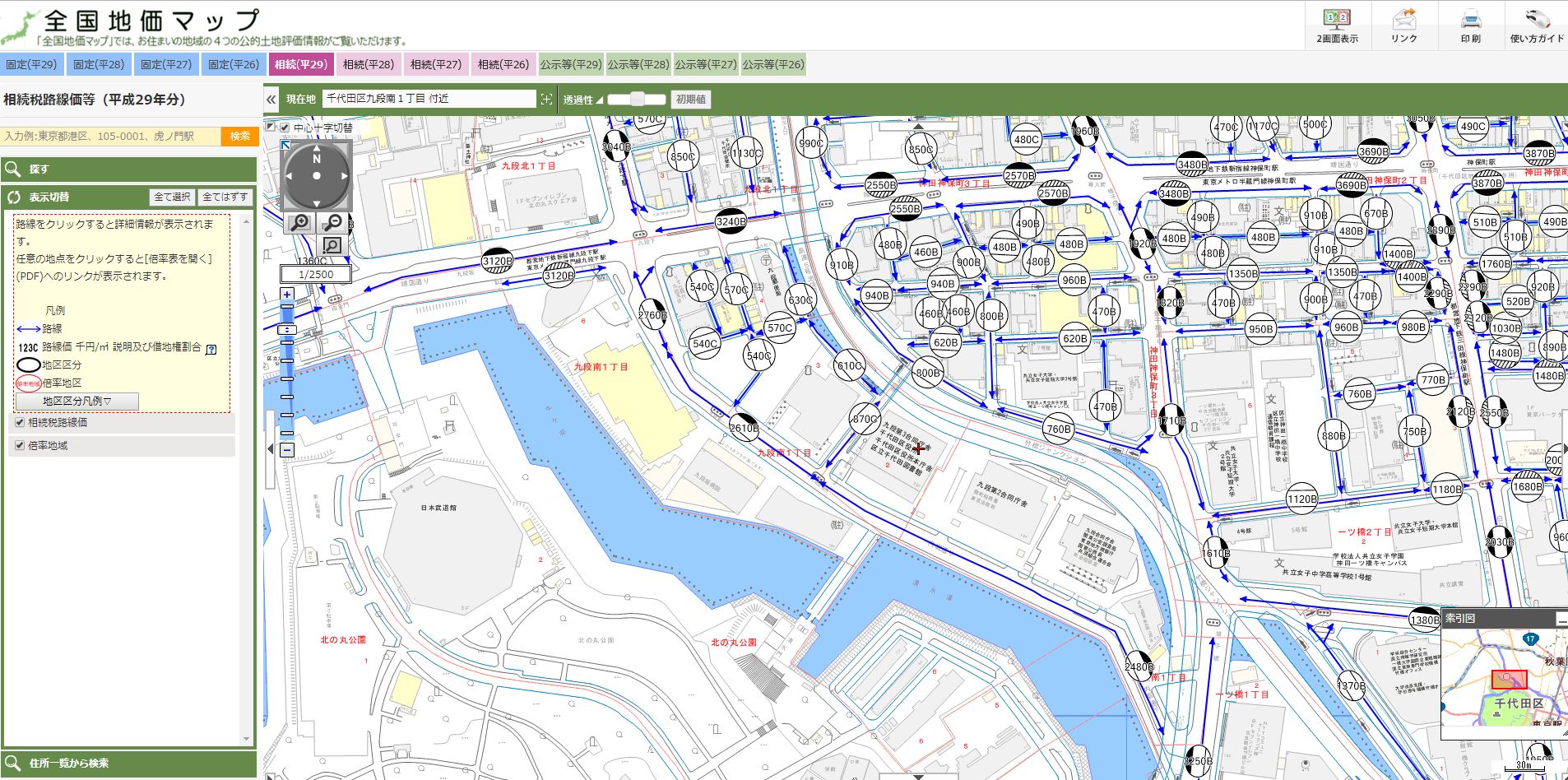

今回は画面上で「東京」、「千代田区」を選択してみました。

そうすると、下記の相続税路線価図が表示されます。

この画面になれば、路線価をみることができ、また場所も自由に動かせますので望みの場所の路線価を確認することができます。

上部のタブを切り替えて調べたい価格をチェックする

路線価図の画面上部に3色で固定(平○○)、相続(平○○)、公示等(平○○)という表示があります。これはそれぞれ、固定資産税路線価、相続税路線価、公示地価・基準地価とその年度を表しています。

今回は相続税路線価を画面に表示していますが、固定(平○○)、や公示等(平○○)をクリックすることで同じ場所の固定資産税路線価や地価公示価格等を表示することができます。

増税時代を生き抜きための『スマート税金セミナー』

↓ 詳しくは画像をクリック ↓

地価マップ路線価図をチェック!3つのポイント

ここでは路線価図を読み取る際のチェックポイントをご紹介します。

何年度の路線価図かチェック

まず、路線価図画面に表示されている年度を確認します。左上部に相続税路線価等と記載があり、その末尾に(平△△)と表示されているかと思います。また、固定資産税路線価についても同様の表示がされています。

この末尾のカッコ書きに記載されている年数が、表示されている路線価の年度を表しています。相続税路線価は毎年価格が更新されますので注意しましょう。なお、固定資産税路線価は3年に一度の更新となっています。

地図に書かれた英数字をチェック

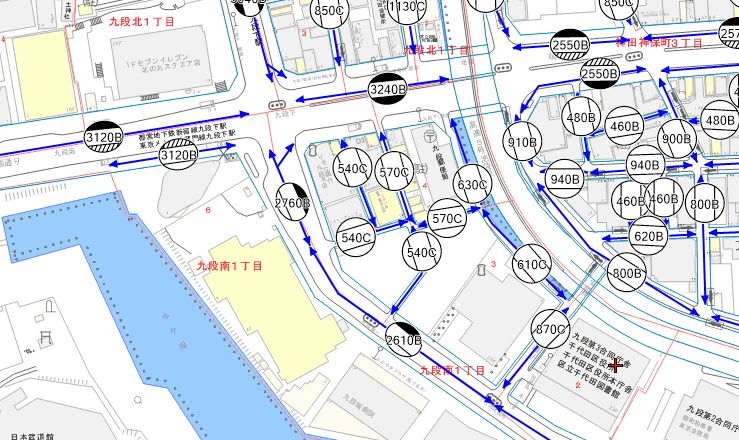

下図のように相続路線価図には図形に囲まれた英数字が表記されており、これは相続税路線価と借地割合を表しています。

左側の数字が相続税路線価で、1平方メートル当たりの価格となっています。なお、千円単位で表記されており、たとえば「516C」と表記されている場合、516,000円/㎡を意味し、Cは借地権割合を表していることに注意しましょう。

地区と借地権割合の適用範囲をチェック

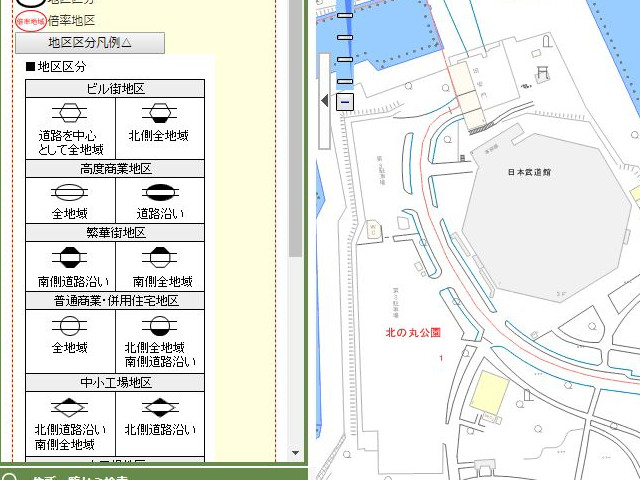

つづいて相続税路線価をぐるりと囲んでいる円形や六角形の図形についてですが、これはその路線価の地区区分を表しています。

画面左にある「地区区分凡例▽」のアイコンをクリックすると、下図のようにその図形の意味や地区の名前があります。そしてさらに先ほどの借地権割合のCが当該地区ではどんな割合なのかについても表記されていますので、チェックしてみましょう。

路線価の計算方法

路線価を用いて土地の評価額を求める方法を路線価方式と呼びます。今回は、この路線価方式で固定資産税評価額と相続税評価額を計算してみます。

路線価の計算式

固定資産税路線価の計算式

固定資産税評価額の計算式は下記のようになります。(画地の補正はないものと仮定)

1平方メートル当たりの評価額(円/㎡) = 固定資産税路線価(円/㎡) × 時点修正率

固定資産税評価額(円) = 1平方メートル当たりの評価額(円/㎡) × 面積(㎡)

相続税路線価の計算式

相続税評価額の計算式は下記のようになります。

1平方メートル当たりの評価額(円/㎡) = 相続税路線価(円/㎡) × 奥行価格補正率

相続税評価額(円) = 1平方メートル当たりの評価額(円/㎡) × 面積(㎡)

【参考】固定資産税路線価の時点修正率とは

固定資産税評価額を計算する際に、時点修正率により固定資産税路線価の補正を行います。これは、前述のとおり固定資産税路線価の更新が3年に一度しか行われないため、その間の地価変動をこの時点修正率を用いて修正します。

時点修正率とその期間は、下図のように路線価もしくは路線自体をクリックすると左側に表示されますので、算定期間に応じた時点修正率を選択し、固定資産税路線価に乗じます。

たとえば、平成29年度の固定資産税評価額を求める際は、画面左の時点修正率のうち一番下の時点修正率3に記載してある修正率を読み取り、計算式にあてはめます。

相続税路線価の計算例

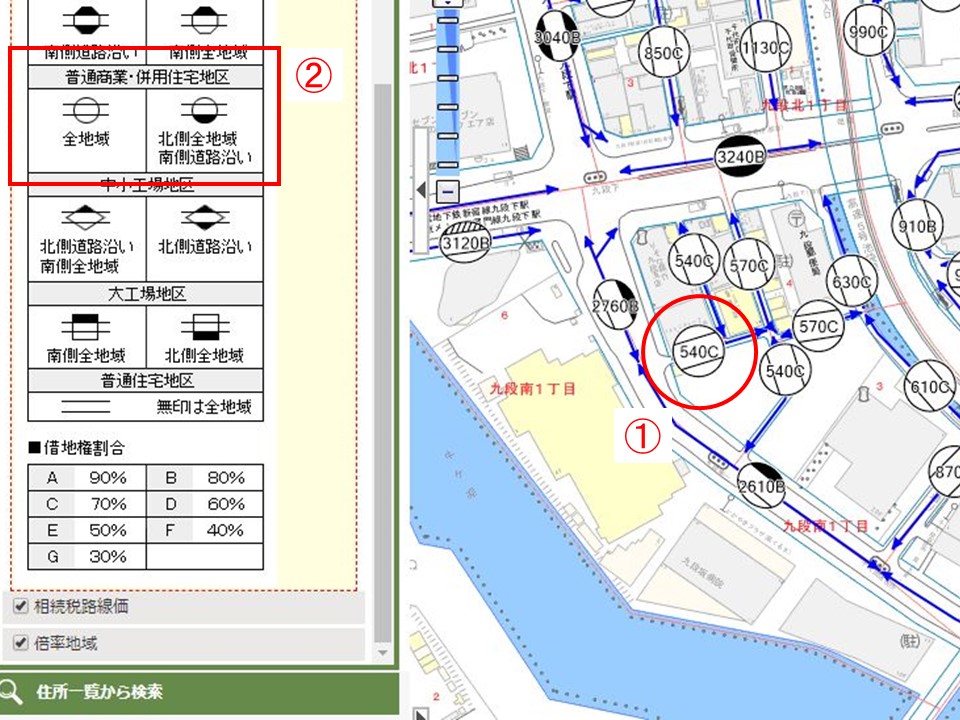

ここでは下図のケースについて、実際に相続税評価額を計算してみましょう。なお、路線価は図中の①のものを用い、土地は路線に一面のみ隣接、面積は200㎡、奥行きは11mであると仮定して計算を行います。

【ステップ1】1平方メートル当たりの評価額=路線価×奥行価格補正率

まず、図の①より路線価は540,000円/㎡であることが読み取れます。さらに、奥行きが11mであり、図①、②から地区区分は「普通商業・併用住宅地区」であることから、国税庁の奥行価格補正率表(※6)を用いて奥行価格補正率を読み取ると、0.99であることがわかります。

以上の数値をもとに1平方メートル当たりの評価額を計算すると下記のようになります。

1平方メートル当たりの評価額= 540,000円/㎡(相続税路線価) × 0.99(奥行価格補正率) = 534,600円/㎡

※6 出典:国税庁・奥行価格補正率表(https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka/02/07.htm)

【ステップ2】土地の評価額=1平方メートル当たりの評価額×面積

相続税評価額は下記のようになります。

相続税評価額 = 534,600円/㎡(1平方メートル当たりの評価額) × 200㎡(面積) = 106、920,000円

最後に

以上、便利な全国地価マップの使い方をご紹介してきましたが、2点ほど注意が必要なことがあります。

1点目は、各機関がデータを公表してから全国地価マップに掲載されるまでには若干のタイムラグがあるという点です。たとえば、地価公示価格が公表されてすぐに最新のデータが必要という場合は、公表元の国土交通省のサイトにて確認したほうが良いです。

2点目は、今回データをもとに算出した固定資産税評価額や相続税評価額は目安であり、実際の評価額は個別の土地の状況により若干異なってきます。あくまで概算であることにご注意ください。

上記の注意点を踏まえれば、無料で気軽に路線価などを調べられる全国地価マップは大変便利なサイトです。土地の購入・売却時の参考価格や、購入後に必要な固定資産税額の参考にもなりますので、活用してみましょう。

監修:田井 能久(不動産鑑定士)

増税時代を生き抜きための『スマート税金セミナー』

↓ 詳しくは画像をクリック ↓