金融庁の有識者会議が、6月3日に公表した人生100年時代を見据えた「高齢社会における資産形成・管理」の報告書は事実上の撤回となりました。

長寿化によって定年後の人生が伸びるため、95歳まで生きるには夫婦で約2,000万円の金融資産が必要と試算され、公的年金制度だけでは資金不足になる可能性あるとのことでしたが、この試算は退職金や貯金額を考慮しておらず、あくまでも単純な平均値であり、年収や地域性が考慮されていないことなどが問題としてあげられています。しかし、長寿化が進む中、一人ひとりが老後資産づくりを考えていくことはますます重要となっていくのではないでしょうか。

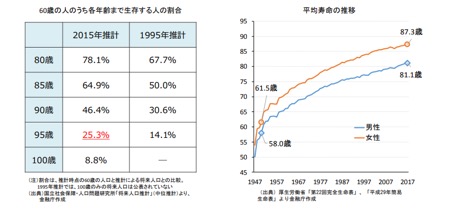

人生100年時代の最大の支えは一生涯もらえる公的年金

長寿化のなかで最大のリスクは、自分が何歳まで生きるかわからないことです。1950年頃の男性・女性の平均寿命は約60歳でしたが、現在は男性81歳、女性87歳まで伸びています。現在の60歳の人が95歳まで生きている確率は約25%ともいわれ、まさに人生100年時代を迎えようとしているのです。

出典:金融審議会

公的年金だけでは老後の資金は不足するという試算から「公的年金はいらない」「公的年金は破綻する」といった論調もありますが、はたしてそうでしょうか?

公的年金は一生涯(終身)でもらえ、物価が上がればある程度受給額も上げてもらえます。こういった仕組みは、民間の保険商品ではありません。怪我や病気になった時の障害年金や死亡時に遺族に支給される遺族年金を備えた、「人生のリスクに対する保険」であり、公的年金こそが長寿化に備えるための最も強力な手段です。

現在の年金は、自分が積み立てたお金が将来もらえる「積み立て方式」ではなく、今の現役世代が払った保険料が今の受給世代の年金として支給される「賦課方式」となっています。

たしかに少子高齢化で受給世代が増えて現役世代が減り続けると、いずれ制度が破綻するように思われますが、受給世代は永遠に増え続けるわけではありません。

人数の多い団塊の世代が亡くなっていく2040年前後をピークに受給世代は減少に転じます 。永遠に受給世代に対する現役世代の比率が悪化し続けるわけではないのです。

【参考】書籍 人生100年時代の年金戦略(田村正之 著)

また、2004年には「マクロ経済スライド」という仕組みも導入されました。年金の給付額は、物価と賃金の変化に合わせて毎年改定されます。さらに財政健全化のため、現役世代の減少などを反映した調整率で、毎年自動的に給付を抑える仕組みです。

過去には、前年に消費税増税による物価上昇があった2015年度しか発動されていません。しかし最近の物価上昇や経済状況を反映し、2019年度は消費税増税の要因抜きで2度目の発動が決まりました。

本来なら0.6パーセント給付が上がる予定でしたが、年金額の改定ルールにより0.1%増に抑えられています。今後も物価上昇基調が続くなら、年金額は物価上昇より抑えられることになるのです。

【出典】厚生労働省:https://www.mhlw.go.jp/content/12502000/000468259.pdf

ただし、現役世代の平均的な手取りに占める年金額の比率(所得代替率)は現在6割強ですが、将来は5割程度に低下する見通しです。 一生もらい続けられる公的年金は長寿化の最大の支えであることは今後も変わりませんが、受給額が実質的に減少するという覚悟は必要です。

公的年金は、現役世代全員が加入する「国民年金(基礎年金)」と、会社員などを対象にした「厚生年金」の2階建てになっています。経済の不振が続いた場合に注意が必要なのは、基礎年金の所得代替率の低下が厚生年金より大きくなることです。

とくに自営業者や短時間労働者・専業主婦など基礎年金しかない人は、そうなる可能性も頭に入れてきちんと対策を考えることが必要なのです。

老後生活の不安についての対策

内閣府が2019年1月に発表した世論調査では、全体の67.8%が「老後の生活設計を考えたことがある」と回答しました。60代をトップに30代以上では、軒並み50%以上となっています。

「ある」と回答した人に対して理由を尋ねたところ、多数を占めたのが「老後の生活が不安だから」というものでした。以下のように、20代から50代の年代別の老後不安では、お金が1位になっています。

出典:金融審議会

金融審議会では、平均的な収入や支出状況から年代ごとの金融資産の変化を推計。男性が65歳以上、女性が60歳以上の無職世帯の夫婦では、退職金や貯金額を考慮せずに年金収入に頼った生活設計だと毎月約5万円の赤字が出ると試算。これから20年生きると1,300万円、30年だと2,000万円が不足するとしました。(※あくまでも平均値の試算で年収や居住地域、世帯の状況により異なります。)

米国では、75歳以上の高齢世帯の金融資産はここ20年ほどで3倍ほど(※)に伸びています。米国株式市場が好調だったことに加え、401(K)プランなどの制度的な後押しもあり、現役時代から資産形成を実行し、かつ継続してきたことが成功の秘訣です。

一方、わが国の高齢世帯の金融資産はほぼ横ばいで推移しています。しかし、公的資金が実質的に細る中、個人が節税しながら資産形成する仕組みを続々と強化しています。それが 個人型確定拠出年金(iDeCo)や少額投資非課税制度(NISA)などです。

【参考(※)】金融審議会 市場ワーキング・グループ報告書 (P17)

個人が長期の資産形成を行うに際して、制度的な環境が整ってきているのです。これらの公的な仕組みをなるべく早いうちから活用し、長生きリスクに備えなくてはなりません。

しかし、老後の資金の不安に対してどのように対処するかということを尋ねたところ、「現役で働く期間を延ばす」「生活費の節約」をあげる回答が多くなりました。

老後に向け準備したい公的年金以外での資産として、株式や債券・投資信託などの証券投資をあげた人は、わずか2割以下に留まっています。

投資を行わない理由として、「まとまった資金がない」・「投資に関する知識がない」・「どのような金融商品を買えばいいのかわからない」などの回答があり、顧客側の問題に加えて金融機関が顧客のニーズや悩みに寄り添いきれていない現状があります。

長期・積立・分散投資の有効性を知る

リタイヤ前後であれば、就労時間を伸ばす・出費を減らして節約するなどを最初に考えるべきですが、現役世代は、将来に向けて「長期・積立・分散」投資を始めるべきです。

世界のGDP( 国内総生産)は、世界経済の規模を表しています。これまで世界経済の規模は拡大してきましたし、今後もそれは続きます。新興国を中心に人口は増えていきますし、先進国でもより豊かな生活を望むことが背景にあるからです。

世界全体の株価を反映する指数として、「MSCIワールドインデックス」が有名です。多くのETF(上場投資信託)や投資信託が同社インデックスと連動する形で提供されています。

対象は先進国24カ国、新興国(エマージング)20カ国、フロンティア国25カ国の約70カ国。各国市場の時価総額上位約85%をカバーする広範なインデックスになっています。

株価指数なので上がり下がりはありますが、過去10年の年率は13.4%、20年では4.9%、30年では6.7%と長期ではプラスになっています。世界経済の規模が拡大するということは、世界全体の企業の利益も増えていくということです。

出典:MSCI

株価は企業の利益を反映するので、長期的には右肩上がりになります。こうした世界全体を対象にした投資信託を買って長期で持つことが資産運用の王道です。

長期・積立・分散投資による効果は、長期であればあるほど、投資先を分散すればするほど収益がバラつきにくくなる傾向があります。

出典:金融審議会

たとえば、株式だけではなく債券を組み合わせた場合(右図)、保有期間が5年ではマイナスの年もありますが、20年になるとプラスリターンに収れんしてバラツキも小さくなるのです。

まとめ

金融庁は、金融機関に対して短期的な商品の売買で収益を稼ぐ考え方を改めさせ、顧客の長期的な資産形成につながる商品やサービスを提供するように求めています。

そのために「つみたてNISA」や「iDeCo」などの制度を使いながら、現役世代には国内外の商品への分散投資を推奨。また、定年を迎える世代には、退職金の活用や長生きリスクに応じた商品の充実を求めています。

人生100年時代を迎え、公的年金だけに頼るのではなく、安心した老後を送るために、計画的な資産形成を行うことが求められているのです。

【記事筆者】

-

一橋大学経済学部卒業。証券会社でアナリスト、ディーラーを経て、個人投資家に転身。投資歴は20年以上。現在は、日経225先物を中心に現物株・FX・CFDなど幅広い商品に投資しています。

保有資格:証券外務員1種

最新の投稿

老後資金2019.06.30老後資金は2000万不足?!人生100年時代に必要な資産形成術 ー 長期・積立・分散投資の重要性 ー

老後資金2019.06.30老後資金は2000万不足?!人生100年時代に必要な資産形成術 ー 長期・積立・分散投資の重要性 ー REIT(リート)2019.06.05J-REIT(Jリート)とソーシャルレンディング8つの違い

REIT(リート)2019.06.05J-REIT(Jリート)とソーシャルレンディング8つの違い REIT(リート)2019.03.05【Jリートのセクター別解説】オフィス・商業施設REITの特徴

REIT(リート)2019.03.05【Jリートのセクター別解説】オフィス・商業施設REITの特徴 REIT(リート)2019.02.18東証REIT指数の見方と4つの分析ポイント、今後の見通しについて

REIT(リート)2019.02.18東証REIT指数の見方と4つの分析ポイント、今後の見通しについて