こんにちは。

東京都内でワンルームマンション投資をしている、個人投資家兼ファイナンシャルプランナーの川井えりかです。

ローンを使わずに、1口1万円からできるクラウドファンディングの不動産投資、

FANTAS fundingに興味があり、はじめてみました。

個人的には、

ローンを組んで実際に不動産を購入する不動産投資と異なるメリットとリスクがあり、すでに不動産投資をしている人、またはこれから不動産投資を始めようとしている人には魅力的な資産運用だと感じました。

実際に申し込みをして感じたメリットや注意点、活用法をご紹介したいと思います。

FANTAS fundingとは?

FANTAS fundingとは、

クラウドファンディングを活用した不動産投資です。

クラウドファンディングとは、

個人や法人がプロジェクトを成功させるために投資家(私たち)からインターネット上で資金集めをすることです。

過去話題になったクラウドファンディングでは、お笑い芸人で絵本作家の西野亮廣さんが、絵本「えんとつ町のプペル」の出版、さらに出版後の個展開催のための出資を募り、総額5,000万円以上の資金を集めることに成功しています。

クラウドファンディングで話題となり、結果、絵本も個展も大ヒットとなりました。

西野さんの例に当てはめると

FANTAS fundingとは、投資用不動産を扱うFANTAS technology社が、投資用不動産の購入とその後の運用のための資金を募るクラウドファンディングです。

そして出資者には、不動産の売却益や家賃収入を元にした分配金というリターンがあります。

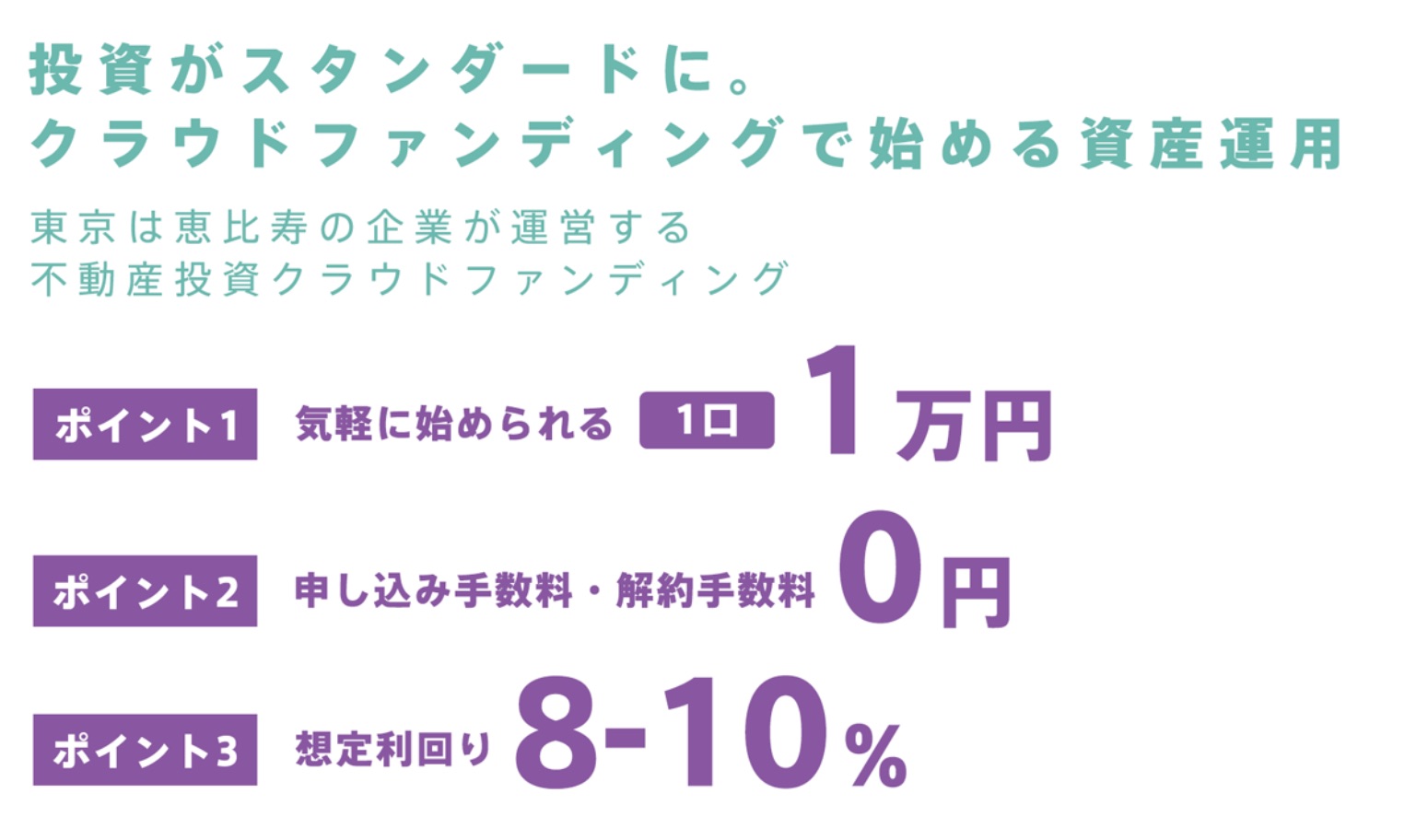

予定している分配率は物件により異なりますが、年8~10%のものが多く、一般的な不動産投資の利回りと比較するとかなり魅力的です。

具体的にどのような仕組みで投資をして、リターンを受け取れるのか、みてみましょう。

FANTAS fundingの仕組み

FANTAS fundingは、物件ごとにクラウドファンディングを実施しているので、自分で好きな物件に出資することができます。

会員登録をすると物件の詳細な情報を確認することができます。

たとえば、

東京都内の中古ワンルームマンションの物件の場合です。

募集金額は1,600万円で、1口1万円で出資可能です。つまり、最小の投資額は1万円です。

運用期間は4カ月です。(期間は物件により異なります)

4か月後に出資した元本に加え、分配金が返還されます。

この中古ワンルームマンションは、投資家から集めた募集金額1,600万円(8割)と、FANTAS technology社の自己資金400万円(2割)の合計2,000万円を元手に購入、運用することになります。

この2,000万円の物件を、例えば将来2,200万円で売却すると想定し、予想売却益の200万円から投資家へ分配金を支払うというしくみです。この物件から得られる毎月の賃料も分配金の原資になります。

現在流通している東京都内の中古ワンルームマンションの表面利回りは4~5%程度が一般的です。

実際には、管理費や修繕積立金、固定資産税などの管理コストがかかるので、実質の利回りはこれより低くなります。

そう考えると、クラウドファンディングで8%の利回りで運用できるのは魅力的です。

不動産の管理はFANTAS technology社がするので、出資者が管理コストを負担する必要もありません。

運用期間の4カ月経過時に、

出資した元本と、分配金が返還されます。

例えば、10万円出資した場合の4カ月後の分配金は2,117円(税引き後)、100万円出資した場合は21,169円(税引き後)です。

運用期間が4カ月と短期なので、

銀行口座で眠っているお金を一時的に預けて増やすことにも使えます。

FANTAS fundingで不動産投資を始めるには?

では、FANTAS fundingに出資するにはどうすればよいのでしょうか?

まずは、専用サイト(https://www.fantas-funding.com/)で会員登録が必要で、会員登録後に出資者情報の登録を行います。登録時には出資者の本人確認があります。

運転免許証等の身分証明書をアップロードして登録し、その後自宅に本人確認のためのハガキが簡易書留にて届きます。

郵便を受け取ると本人確認が完了し、出資できるようになります。

サイトで登録をしてから出資できるようになるまで、一週間程度はかかります。

そのため、興味のある方は早めに登録をしておくことをおすすめします。

なぜなら人気物件は、募集開始後30秒で、募集金額の上限に達してしまったとか。(https://fantas-tech.co.jp/news/media/2332/)

無事登録が終わり、出資ができる状態になると、募集中の物件の中から投資先を決めることになります。

空き家となっている住宅をリノベーション及び、バリューアップしたものや中古ワンルームマンションなど立地や築年数もそれぞれ異なりますので、ぜひお気に入りの物件を探してみてください。

投資先を決めたら出資の申込です。

この時点ではまだお金を預けません。

申込をすると、申込確定メールが届きます。

そして、募集期間終了後に、

再度FANTAS technology社より出資確定のメールが届きます。

この出資確定のメールに出資金の振込先銀行口座が複数記載されていますので、期日までに振り込みをします。

振込手数料が自己負担になりますので、

ご自身で手数料の安く済む振込先を選ぶことをおすすめします。

同じタイミングで、会員ページへログインし、契約書を閲覧します。

これで契約締結となります。

あとは運用開始を待つだけです。

高利回りだけじゃない!FANTAS fundingのメリット

FANTAS fundingには、一般の不動産投資にないメリットが複数あります。

先に挙げた「高利回り」以外に5つ、紹介したいと思います。

1. 短期投資ができる

不動産投資は、長期の資産運用になります。長期で保有して家賃収入を得ることにメリットがある投資だからです。

また、5年以内に売却して利益が出た場合の税率が高いため、税制上短期投資が不利なしくみになっています。

それを、クラウドファンディングにすることで1年未満という短期の不動産投資で利益を取ることが可能になっています。「2~3年以内に使う可能性のあるお金を銀行預金よりも高利回りで運用したい」という目的に合った投資先です。

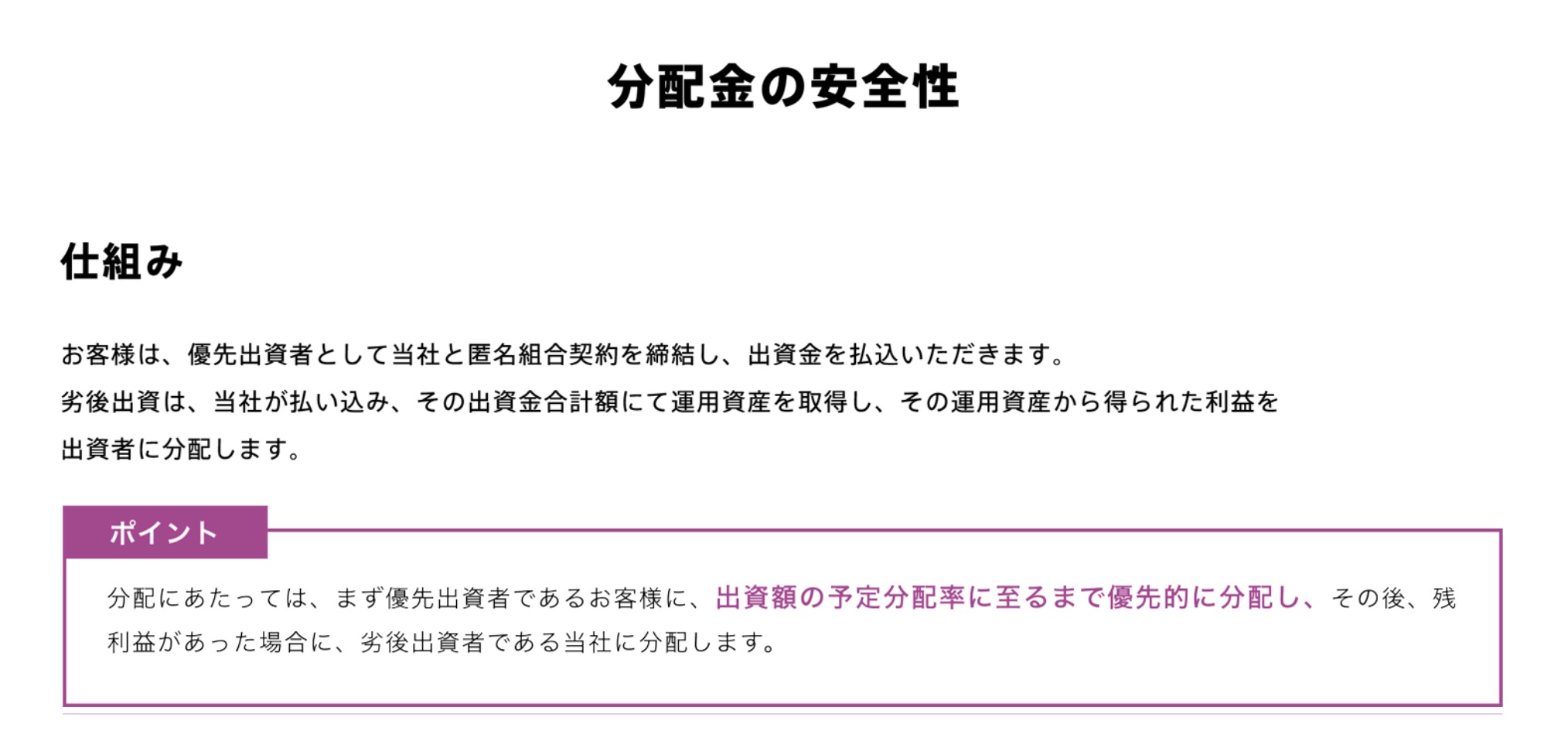

2. 優先出資で元本の安全性を高める

FANTAS fundingは不動産投資です。

不動産は、価格も変動しますし、空室になれば賃料収入がなくなります。

ですがこのような価格変動リスクや空室リスクを極力抑えて運用できるメリットがあります。

FANTAS technology社が劣後出資となり、20〜30%までの損失負担を引き受けるためです。

先ほど例に出した、募集金額1,600万円(8割)

FANTAS technology社の出資額400万円(2割)

合計2,000万円の中古マンションであれば、仮に将来1,800万円で売却することとなり200万円の損失が出たとしても、劣後出資金の範囲内、つまり400万円以内であればその損失はFANTAS technology社が負うことになります。

どの物件も、FANTAS technology社が2〜3割出資することにより、20〜30%の範囲内の損失(売却損や空室で賃料収入がない場合など)は、出資者には影響がないしくみになっています。(※劣後出資割合は物件により異なります)

※30%を超える額の損失が生じた場合、出資者の元本割れのリスクがあります。

3. 少額投資ができる

数千万円する不動産を、クラウドファンディングにすることで、1口1万円~投資することができます。

これは投資信託に近い手軽さがあり、「高額な投資」という理由で不動産投資にリスクを感じている人にとっては非常に魅力的です。

4. 物件による当たりハズレが少ない

これは一般的な不動産投資との大きな違いです。

通常不動産投資は、空室が出ると賃料収入がなくなるので空室の出にくい物件を探します。

また、将来資産価値が下がることもリスクなので、地価が下がらないような立地の物件を探します。

ところがFANTAS fundingは1年未満の短期の投資です。

空室で長期間賃料収入がなくなるリスクや、将来の価値の下落をそれほど気にせずに物件選びができます。

反対に、将来大きく価値が上がるような物件を選んだとしても、運用期間満了時に予定された分配金を受け取るだけなので、大きな売却益を得ることもありません。

つまり、慎重な物件選びをしなくても、安全に投資ができるしくみになっているのです。

5. 投資しながら社会貢献

さきほどご説明した通り、FANTAS fundingの投資物件には「再生した空き家」もあります。空き家のクラウドファンディングはFANTAS fundingでしか行うことができません(2018年12月現在)。

空き家は増え続けており、2033年には3戸に1戸が空き家になると予想されています。その社会問題になっている空き家の再生に、間接的に貢献できるということができます。

また、実際の空き家投資は高リスク・高リターンであるがゆえに、投資初心者は手をだしにくいという欠点がありました。しかし、FANTAS fundingでは、ファンド化する事で、社会貢献しながらもリスクを抑えた空き家投資ができるのです。

一般の不動産投資とは異なる注意点

FANTAS fundingのメリットを紹介しましたが、一方でリスクや注意点もあります。

1. 振込手数料

出資金を送金する際の振込手数料は、出資者の負担になります。

わかりやすく言うと、あまりに少額の投資だと、分配金よりも振込手数料の負担の方が高くなるケースがあるということです。

例えば1万円を出資した場合、

運用期間4カ月、分配率8%だと満了時に受け取る分配金は212円です。

振込手数料は金融機関により異なりますが、仮に432円かかるとすると、

分配金と差し引きして手元に残る利益がなくなり、逆にマイナスとなってしまいます。

この例でわかるように、少額だと投資のメリットがなくなります。

1口1万円から申込できますが、1万円の投資では手数料の方が高くなる可能性があります。

2. ローンを組むことができない

FANTAS fundingは不動産小口化商品です。

そのため一般の不動産投資と異なりローンを組むことができません。

ローンを組まずに投資ができるのがメリットでもありますが、ローンを組むことによって、少ない自己資金で大きなリターンを生むことができるというレバレッジ効果を期待することができません。

3. 節税対策の余地がない

一般の不動産投資では節税になるような経費がありますが、FANTAS fundingにはありません。

経費とは、不動産を購入する際にかかる諸費用、ローンの利息、減価償却費などです。

また、満了時に受け取る分配金に対しては20.42%の源泉徴収税(所得税+復興特別所得税)が課せられます。

4. 信用リスク

信用リスクとは、わかりやすく言うと投資先が倒産することのリスクです。

一般的な不動産投資では、購入した不動産会社が倒産しても、物件の所有権は投資家にありますのでほとんど影響はありません。(その不動産会社に賃貸管理を依頼している場合は、ほかの業者を探すことになります)

ですが、FANTAS fundingの場合、出資金はFANTAS technology社へ預け、満了時の出資金と分配金もFANTAS technology社から受け取ります。

そのため資金繰りが悪くなり分配金が支払えない。

倒産して出資金を返還できないという可能性がゼロではありません。

銀行預金や証券口座の資産のように元本が保護されていない点は注意が必要です。

FANTAS fundingは、申込をする前にFANTAS technology社の財務状況を成立前書面(PDF)で確認します。必ず目を通して、「これなら安心して出資できる」ということを確認してから申込しましょう。

このようにデメリットや注意点もあります。

投資なので、メリットだけではないのが当然です。

ちなみにここで挙げた注意点は、どれも一般的な不動産投資にはないものです。

ですので、FANTAS fundingは自分には合わないかも・・・と思われた方は、実際の不動産を購入する不動産投資の方が相性が良いかもしれません。

FANTAS fundingで投資をするなら「待機資金」を使うのがおすすめ

最後に、FANTAS fundingのおすすめ活用法をご紹介したいと思います。

今回、私自身が出資したお金は、すでに始めている不動産投資用に作った銀行口座の中にある「待機資金」です。

不動産投資をしている人であればイメージしやすいと思います。

おそらく多くの人が不動産投資用に一つ銀行口座を持っています。

この口座に家賃収入が振り込まれ、ローンの返済や管理費などが引き落とされます。

そしてこの口座は、空室になったときにローンの返済が滞らないように、

または給湯器の交換やエアコンの修理など、急な出費に備えて常に預金残高に

余裕がある状態になっています。

銀行で寝かせているのはもったいないと思いつつも、いつ必要になるかわからないので投資には使いにくいお金でした。

それが、最短4カ月という短期で運用できるFANTAS fundingのしくみを知り、出資することにしました。お金の預け方は、一度にまとめて出資してしまうと預金残高が減ってしまうので、複数回に分けることにしました。

現在のところ、FANTAS fundingは月に約1度のペースで新規のプロジェクトを募集しています。

例えば投資できる予算が200万円あれば、50万円ずつ4回(4カ月)に分けて異なるプロジェクトに出資します。

そうすると、1月目に出資した50万円の満了は4か月後、2月目に出資した50万円の満了は5か月後・・・と、4回に分けることで毎月満了が来て出資金と分配金が受け取れるようになります。

毎月お金が戻ってくれば、急な出費があっても問題なく対応できます。

そして、使う予定がなければ再投資をすると、待機資金を効率よく運用できます。

不動産投資以外にも、

家計の中に待機資金は結構存在します。

「5年以内にマイホームを買うつもりで準備した貯金」

「3年後に車を買い替えるための貯金」

など、近い将来使う予定で銀行に寝かせているお金があれば、

FANTAS fundingを活用してみてはいかがでしょうか?

【FANTAS fundingの詳細はこちらから】

⇒クラウドファンディンで始める資産運用「FANTAS funding」(https://a180.tracker.adplan7.com/wa/c/r/p?md=8603&cp=86933&agr=8576436&ad=10908444)

記事・監修 川井えりか(ファイナンシャルプランナー)

【記事筆者】

-

ファイナンシャルプランナー、マネーセミナー講師。

「10年後にお金を2倍にするマネープランニング」

「給料+10万円の副収入を作る」をコンセプトに、お金、投資のご相談を受ける。首都圏と札幌を中心に活動。

我慢を伴う「節約」は苦手。「お得にお金を使う」ことでお金の管理を楽しく簡単にします。