「マイホームは現金で買うより、借入をして購入した方がお得らしい」という噂を聞かれたことはありませんか?その噂は聞いたことがあるけれど、なぜお得なのか?誰でもお得なのか?どれくらいお得なのか?はよくわからないというも多いのではないでしょうか?

今回は、住宅ローン控除の仕組みから、その計算や手続きの方法までを解説します。マイホームの購入や住宅ローンで迷われている方、その手続きの方法がよくわからないという方はぜひ参考にされてみてください。

住宅ローン控除のしくみ

住宅ローン控除は、正式には住宅借入金等特別控除と呼ばれており、支払うべき所得税から控除され、控除しきれない場合は、住民税からも一部控除されます。。給与所得者の場合は基本的に勤務先を通じて給与から源泉徴収されているため、確定申告をすることにより、還付を受けることが可能となります。

ローン残額に応じて所得税を控除

住宅ローン控除を受けるためには、住宅ローンを組んでマイホームを購入していることが大前提です。住宅ローン控除は、他の社会保険料控除や扶養控除などの所得控除とは違い、税額控除といって、課税所得に税率をかけて求めた税金から、そのまま控除額が差し引かれます。また、控除額より納めるべき所得税が少ない場合は、翌年の住民税から差し引かれます。

期間は最長10年間

この制度を活用して控除を受けることができるのは、最長で10年です。たとえば途中で合計所得が3,000万円を超えるなど、適用要件を満たさなくなった場合には、まだ残債があっても、控除を受けることはできなくなります。

控除割合はローン残額の1%

たとえば年末のローン残債が3,000万円ある場合には、その1%である30万円の税額控除となります。低金利時代の現在においては、実際に住宅ローンにかかる金利以上の控除を受けられる場合もあります。

住宅ローン控除の上限は年40万円まで

この控除の上限は40万円であるため、たとえば6,000万円の残債があったとしても、控除されるのは40万円までです。

認定長期優良住宅や低炭素建築物では年50万円まで

長期優良住宅とは、その構造や設備において、長期にわたり良好な状態で使用するための措置(劣化対策、耐震性や省エネルギー性など9つの性能項目あり)が講じられている住宅のことで、低炭素建築物とは、節水対策やヒートアイランド対策等が施され、二酸化炭素の排出が少なく省エネルギー性の高い住宅を指します。

それぞれ計画書を作成して、自治体の認定を受けることで、最大で年間50万円の住宅ローン控除を受けることができるようになります。

住宅ローン控除の適用要件

住宅ローン控除の適用を受けるためには、以下の適用条件をすべて満たす必要があります。間違った認識をしてしまったことによって、せっかくローンを組んでマイホームを購入したにもかかわらず、受けられるはずであった数百万円の控除を受けることができなくなってしまった事例も存在しますので、十分に注意しましょう。

自分で住むための住宅

住宅ローン控除を受けるためには、自身が住むための住宅を取得し、6カ月以内に入居して、その年末まで住み続けていることが条件となります。つまり、他人に貸している投資用物件などはこの制度の対象外となります。さらに、店舗や事務所兼自宅の場合は、1/2以上が居住用である必要があります。また、夫婦や親子で住宅を購入する場合もあるかと思いますが、その登記の方法によって住宅ローン控除を受けられるかどうかや相続税、贈与税にも影響する場合があるなど非常に複雑になってきますので、事前に専門家に相談されることをお勧めします。

初めてマイホームを購入する方には関係ありませんが、たとえば2018年に住宅ローン控除を使いたいと思った場合には、2016年~2020年までに3,000万円の特別控除など他の優遇措置を受けていないことが条件となります。今住んでいる家を売って、新しい家をローンで購入しようとお考えの方は注意が必要です。

住宅ローン控除を受ける年の所得が3,000万円以下

住宅ローン控除が適用されるのは合計所得金額が3,000万円以下の年のみです。この3,000万円は年収ではなく所得で、給与所得者控除や基礎控除などを差し引いた後の金額を指します。

また、一般的に所得の高いと言われる開業医の方など個人事業主だった方が、法人化したことにより、給与所得者となり、所得が3,000万円を切って途中から適用を受けることができるようになったといった事例も存在します。3,000万円を超えた年があったとしても、翌年以後3,000万円以下となった年は控除を受けることができますので、たとえ初年度の所得が3,000万円を超えていても、住宅ローン控除の確定申告をされておかれることをお勧めします。

床面積が50平方メートル以上

住宅ローン控除の対象となる不動産は床面積が50平方メートル以上と定められています。

注意が必要なのは、ここでいう床面積とは、内法面積のことで、パンフレット等に記載される壁芯面積ではないということです。内法面積とは、登記簿などに記載される面積で、実際に家具を置いたりして使える広さなのに対して、壁芯面積とはお隣との壁の中心線の内側の面積を指すため、内法面積より少し広くなります。この差が原因で、パンプレットに50平方メートル以上と記載されていても住宅ローン控除の対象にならない場合が存在しますので注意しましょう。

住宅ローンの借入期間が10年以上

住宅ローン控除を受けることができる融資は借入期間が10年以上のものに限られます。また、親族からの融資は対象とならず、勤務先から借りる場合は借入金利が0.2%以上でなければならないという条件もあります。

中古住宅の場合

中古住宅の場合は、異なる条件が存在し、鉄筋コンクリート造や鉄骨鉄筋コンクリート造などの耐火建築物で築25年以内、木造などの非耐火建築物で築20年以内の建物が控除の対象となります。この築年数を超えていても、一定の耐震基準をクリアすることによって控除が認められる場合もありますが、証明書等を取得する必要がありますので、専門家に相談されることをお勧めします。

増改築の場合

増改築をする場合もこの控除の対象となり、上記の条件を満たしたうえで、補助金等を除いて工事費が100万円を超え、その2分の1以上の額が自己の居住用部分の工事費用である場合、控除を受けることができます。

更に、バリアフリー改修工事、省エネ改修工事または多世帯同居改修工事をなど一定の要件を満たした増改築工事を行う場合には、ローン期間が5年以上であれば、最大25万円の控除を受けることができます。これを特定増改築等住宅借入金等特別控除と呼び、このリフォームにかかる年末ローン残高の2%が税額控除されます。ただし、他の工事と併用した場合には、通常の1%の控除となります。

住宅ローン控除を受けるための手続きと主な必要書類

住宅ローン控除を受けるために必要となる書類は以下の通りです。これらを用意して、2月16日~3月15日の間に確定申告を行うことで、住宅ローン控除の適用を受けることができます。

自営業者は毎年確定申告

個人事業主の方は毎年確定申告をされているかと思いますので、例年税務署に持参する書類に加えて、以下の不動産売買に関わる書類を提出することで住宅ローン控除の適用を受けることができます。

会社員でも1年目は確定申告が必要

会社員の場合も、控除を受ける最初の年は確定申告をしなければ、住宅ローン控除の適用を受けることはできません。ただし、2年目からは年末調整で対応可能です。

申請に必要な書類一覧

確定申告書(サラリーマンなどの給与所得者は確定申告書A)

確定申告書にはAとBの2種類が存在しますが、サラリーマン等の給与所得者の場合は基本的にAを使います。確定申告書Bを使用するのは主に個人事業主の方です。

(特定増改築等)住宅借入金等特別控除額の計算明細書

税務署で入手することができます。(国税庁のサイトからも入手可能)

住民票の写し

市役所等で入手することができます。

建物・土地の登記事項証明書

法務局で入手することができます。

源泉徴収票

勤務先から毎年受け取る書類です。

住宅取得資金に係る借入金の年末残高等証明書

金融機関から、定期的に送付されてくる書類です。

建物・土地の不動産売買契約書、あるいは建築請負契約書の写し

不動産会社との不動産契約書類のことです。

住宅ローン控除の計算方法

次に住宅ローン控除の適用を受けることで、具体的にいくらの税金が返ってくるのかを計算してみましょう。

一般住宅の場合、最大400万円の控除

一般的住宅の場合は最大で年間40万円が税額控除となりますので、10年間で400万円の税金を減額する効果があります。(10年目まで残債が4,000万円を切っていない場合、4000万円×1%×10年=400万円となります。)

「認定長期優良住宅」「認定低炭素住宅」の場合、最大500万円の控除

長期優良住宅もしくは低炭素住宅の認定を受けた場合は、最大で年間50万円の税額控除を受けることができ、10年間で最大500万円税金を減額する効果があります。

年収600万円で3,000万円の住宅を購入した場合

年収600万円のサラリーマンの方が3000万円のマイホームを購入したとして、その税金を試算してみましょう。

所得税額の概算

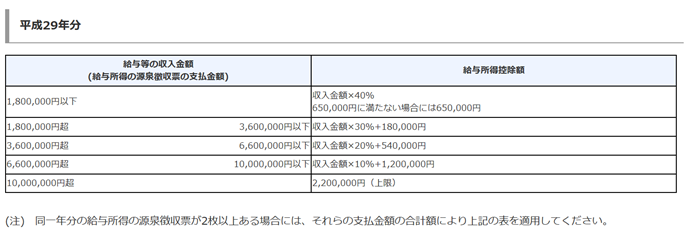

【出典(画像)】国税庁:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

【出典(画像)】国税庁:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

年収600万円の場合、上記の給与所得者控除の速算表に当てはめて計算すると、

6,000,000×20%+540,000=1,740,000

給与所得者控除は1,740,000となります

6,000,000-1,740,000(給与所得者控除)-600,000(社会保険料控除)-380,000(基礎控除)=3,280,000

配偶者控除や寄付金控除などその他の控除がなければ、この方の課税所得は3,280,000円です。

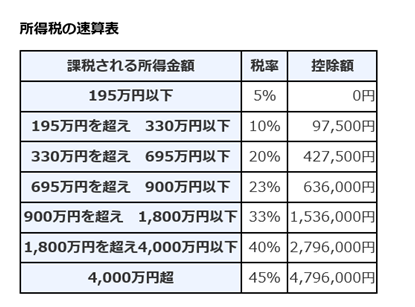

【出典】国税庁:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

そして、上記の所得税の速算表に当てはめて計算すると、

課税所得が3,280,000円の場合の所得税は

3,280,000×10%-97,500=230,500

230,500円となり、これに加えて課税所得の約10%の住民税が課せられます。

住宅控除額

この方の場合、

控除額上限300,000円>所得税額230,500円

となりますので、所得税は全額戻ってきます。

そして、控除しきれなかった69,500円に関しては翌年の住民税から差し引かれます。

課税される所得額1,000万円で5,000万円の住宅を購入した場合

課税所得1,000万円の方が5,000万円のマイホームを購入した場合はどうでしょうか。

所得税額の概算

上記の所得税の速算表に当てはめて計算すると、

10,000,000×0.33-1,536,000=1,764,000

所得税額は1,764,000円となります。

住宅ローン控除額

住宅ローン控除額は、一般住宅で最大40万円、長期優良住宅もしくは低炭素住宅の認定を受けることができていれば最大50万円ですので、どちらにせよ全額所得税を控除することはできず、その他の税金対策を行わなければ、1,364,000円若しくは1,264,000円の所得税を納めなければなりません。

最後に

このように、サラリーマンであっても、住宅ローン控除の適用を受けるためには、確定申告をしなくてはなりませんが、給与所得者でも導入可能な数少ない節税手段であり、その中でも所得控除ではなく、税額が控除されるため節税効果が高いため、検討する価値は十分にあるでしょう。ただし、確定申告の手続きを伴うことに加えて、実際にローンを組むために支払わなければならない手数料や金利も発生しますので、潤沢な資金をお持ちの方など、現金で購入する方が得になる場合もあります。

冒頭の、ローンを組んでマイホームを買うことは、なぜお得なのか?誰にでもお得なのか?どれくらいお得なのか?といったよく聞かれる疑問に対して、具体例を用いてご説明してきました。住宅を購入される際に参考にして頂ければ幸いです。