こんにちは。

東京都内でワンルームマンション投資をしている、

個人投資家兼ファイナンシャルプランナーの川井えりかです。

今回はローンの話です。

住宅ローンや不動産投資用ローンをこれから組む人、

または今後組む可能性のある人全員に知っておいて欲しい

【変動金利の注意点】についてです。

おそらくローンを組む金融機関を選択する決め手となるのは、

【金利の低さ】だと思います。

金利には大きく3種類あり、

・固定金利

・変動金利

・当初固定タイプの変動金利

この中で一般的に最も金利水準が低いのが変動金利のローンです。

(金融機関によっては、変動金利よりも、当初固定タイプの変動金利のほうが低い場合もあります)

これからご紹介する3つの数字(ルール)は、

すでに変動ローンを組んでいる人でも、

ほぼ100%の人が完璧には理解していないと思います。

変動ローンを組む前に絶対に知っておくべき3つの数字とは・・・

・6ヶ月

・5年

・125%

さっそく順番に確かめてみましょう。

※一部これらのルールに該当しないローン商品がございます。金融機関にご確認ください。

金利の変動は【6ヶ月】に一度

変動金利は、その名のとおり返済期間中に金利が変動します。

変動ローンに限らず、

世の中の金利は常に変動しているので、

それに連動して将来の金利が変動するのは実は当然のことです。

変動ローンを借りた後、金利が動くタイミングは、6ヶ月に一度です。

金融機関により、

「1月と7月」や、

「6月と12月」など若干の違いがありますが、

半年に一度のタイミングであることは同じです。

金利の変動でわかりやすい出来事が、

2016年1月末に発表された日銀によるマイナス金利政策の導入です。

これに伴い、預金金利や、新規で借りる住宅ローンの金利はすぐに下がったのですが、

変動ローンを返済中の人の金利が動くタイミングは6ヶ月に一度ですのでタイムラグがあります。

金利が大幅に下がる(または上がる)出来事があっても、直ちに返済中の変動ローンの金利が変わるわけではないのです。

金利の変動があった場合もない場合も、変動ローンを借りている人は半年に一度、金融機関から次回の金利と返済額の案内があります。

分譲マンション等のチラシに記載されているローン返済額は、そのほとんどが期間35年の変動ローンで計算されており、

長期でローンを組む場合、35年が一般的です。(最近は、40年や45年といった超長期のローン商品もあります)

変動ローンを35年で組んだ場合、35年間金利が動く(上昇する)リスクを負うことになります。

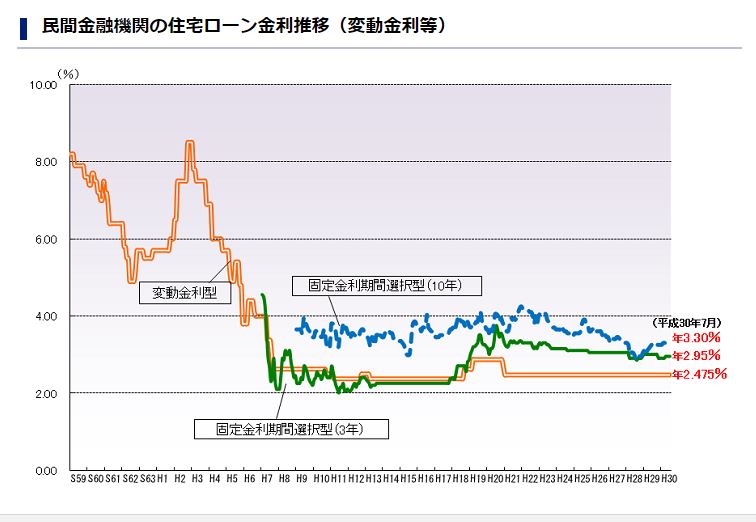

参考までに、過去30年の住宅ローンの変動金利を振り返ってみると、

ピークは平成3年の8.5%です。

■住宅金融支援機構ホームページ:民間金融機関の住宅ローン金利推移(変動金利等)より

https://www.flat35.com/loan/atoz/06.html

借りている期間が長いほど、

将来の金利上昇のリスクを負うことになります。

ちなみに、将来の金利上昇のリスクを全く気にしなくてよいのが、固定金利のローンです。

固定金利は、借入れ時から完済まで金利が変わりません。

当初は、変動金利に比べ金利水準が高いですが、

その代わり将来の金利上昇のリスクを自分ではなく金融機関が負ってくれるというメリットがあります。

言い換えると、

変動ローンは「自分でリスクを負う分金利が低い」ということです。

【ご参考】ローン金利情報

・固定金利

・変動金利

・当初固定タイプの変動金利

3種類それぞれの競争力のある金融機関の2018年7月の住宅ローン金利はこちらです。

(返済期間35年の場合)

・固定金利

フラット35:1.34%~

・変動金利

住信SBIネット銀行:0.428%

・当初固定タイプの変動金利

三菱UFJ銀行:当初10年固定0.85%(11年目以降変動金利)

不動産投資用のローン金利は、

公表していない金融機関が多いですが、住宅ローンに比べ金利は高く設定されています。

不動産投資用は【提携ローン】といって、

特定の(提携している)不動産業者を通して申し込むと条件が有利になることがあるので、

具体的な金利は提携ローンを持っている不動産業者に相談することをお勧めします。

別のコラムに、

不動産営業現場の方が2018年5月の不動産投資用のローン金利を載せています。

ご参考にしてください。

■不動産融資活用術コラム

返済額の変動は【5年】に一度

さて、6ヶ月に一度の金利変動を踏まえて、

2つ目の数字について確認してみます。

金利が変動すると、

それに伴い毎月の返済額も変動します。

ですが、

返済額の変動は6ヶ月に一度ではなく、5年に一度のタイミングです。

つまり、金利が上がっても5年に一度のタイミングまで返済額は上がりません。

「ラッキー!それなら5年ごとのタイミングが来るまでは金利が上がっても対策しなくて大丈夫だ。」

ではありません。

2つ目の数字【5年】には、注意点があります。

例を挙げてみてみましょう。

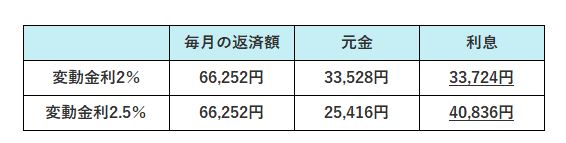

仮に、

当初2%の変動金利で借りていたローンが、

借入れから1年後、2.5%に上昇したとします。

ローンの借入額は2,000万円、期間は35年です。

この場合、

当初の毎月の返済額は66,252円です。

金利は上がりましたが、毎月の返済額が上がるのは借入れから5年が経過してからです。

そのため、あと4年間は毎月の返済額は66,252円で変わりません。

ところが返済額の内訳が変わります。

毎月の返済額66,252円は、「元金」と「利息」の合計額です。

元金と利息の割合は毎月異なり(元利均等返済の場合)、

返済が進むにつれて元金の割合が多くなります。

金利が上がる直前の毎月の返済額66,252円の内訳は、

元金33,528円、利息32,724円です。

そして金利が2.5%に上がった場合、

金利が上がるので支払う利息が上がります。

借入れから1年後、金利2.5%のローンの返済に必要な利息は40,836円です。

金利2%のときと比べ利息の負担が大きくなりましたが、

「返済額の変動は【5年】に一度」というルールがあります。

そのため、返済額が変わらないよう元金で調整することになります。

結果、金利が上がった後の毎月の返済額66,252円の内訳は、

元金25,416円、利息40,836円です。

元金の割合が大きく減りました。

このままでは35年で完済できなくなってしまいます!!

そのため、5年に一度のタイミングで返済額を調整します。

このケースの場合、

次回のタイミングで返済額は約72,000円に調整されることが予想されます。

これにより住宅ローンの場合は家計の固定費が高くなり、

不動産投資用ローンの場合には収支が悪くなります。

このリスクを承知の上で、将来金利が上がったときには、

「返済額が上がる前に早めに繰上げ返済」

「より条件の良いローンがあれば借り換え」

など、予め対策を考えておくのが、変動ローンと上手く付き合う方法だと思います。

たった5年のシミュレーションでもこれだけ返済額が変わるということは、

なにも対策を考えずに「金利が低い」という理由だけで変動金利で35年ローンを組むのは

実はとてもリスクの高いことです。

「もしかして、将来的には返済額が当初の2倍、3倍になることも・・・?」

と心配になりますが、

もしそうなってしまったら、住宅ローンの場合は家計が回らない、

不動産投資用ローンの場合には利回りがマイナスの投資になってしまう事態が考えられます。

それを防ぐためのルールが3つ目の数字です

返済額の上限は変更前の返済額の【125%】

金利変動、返済額変動のルールをお伝えしましたが、

3つ目の数字は返済額に関する数字です。

5年に一度変動する返済額には、

変動幅が予め決められています。

その数字が変更前の返済額の【125%】が上限というものです。

先ほどの例を使うと、

借入額2,000万円、金利2%、期間35年の変動ローンの当初の返済額は66,252円です。

その後どれだけ金利が上がっても、

5年後に変更される返済額の上限は当初の125%、つまりこの例だと82,815円です。

返済額が大きくなり、家計を圧迫することを防いだり、

返済が滞ることを防ぐためです。

借りる側からすると非常にありがたく感じますが、

この3つ目のルールが最も注意が必要です。

これまでお伝えしたとおり、金利が上がると負担する利息は必ず上がります。

そして返済額には上限がありますが、

変更前返済額の125%を超えた分の返済が免除になるわけではありません。

毎月の返済額に占める利息の割合が大きくなり、

元金の減るスピードが遅くなります。

つまり滞りなく返済していてもローンの残高がなかなか減らないという状況です。

この場合、最終返済時に残っている元金がまとめて請求されます。

その額が数百万円になる可能性もあります。

繰り返しになりますが、そのようにならない様、金利が上がったときの対策が必要です。

過去最低金利の今、そもそも組むべきローンは変動型なのか・・・?

この記事を書き始めたときに、ちょうどタイムリーなニュースがありました。

■2018年7月4日 日本経済新聞朝刊

「住宅ローン、変動型が過去最高56% 低金利続く見方」

という記事です。

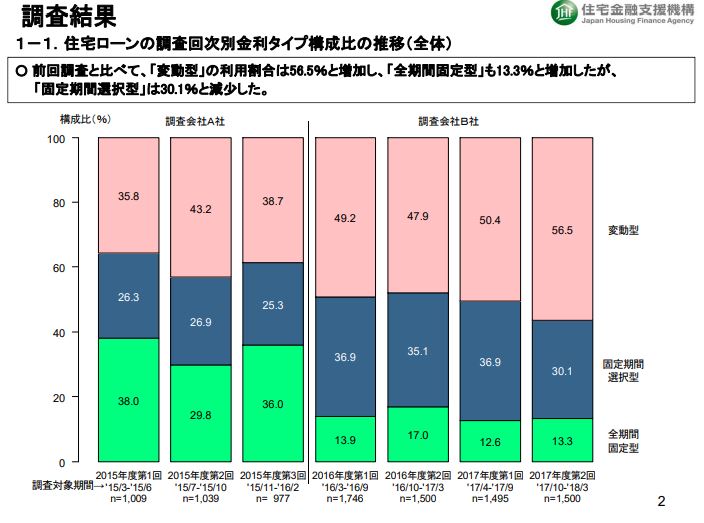

現状、住宅ローンの契約の半数以上が変動型となっていて、

興味深いことにマイナス金利政策の始まった2016年から、変動型の比率が大幅に増えています。

【出典】住宅金融支援機構調査結果

https://www.jhf.go.jp/files/400346653.pdf

この現象は個人的に非常に疑問です。

「こんなに金利の低いときに預金して寝かせているのはもったいない気がする」

というのはおそらく殆どの方の共通認識だと思います。

それであれば、

「こんなに金利の低いときに固定金利で借りれば将来に渡って低金利の恩恵を受けられる」

と考えて固定金利の比率が大幅に増えてもよいのではないでしょうか?

おそらく、ローンを借りる人が正しい判断ができない、

または、正しい判断ができるよう相談できる人がいないことが原因だと思います。

マンションのチラシに書いている返済額は殆どが変動ローンの金利で計算、

しかもボーナス払いありになっているケースが多いです。

その方が返済額が少なく見えて広告として魅力的ですよね。

販売する側は、変動金利で提案した方が返済額が少なくなるので、

より高額な物件の提案もできます。

住宅ローンの場合は固定金利と変動金利、または当初固定タイプの変動金利の3種類で、

購入する物件に係らず比較的自由に選択することが可能です。

どれもメリット、デメリットがあるのですが、金利の低さだけを理由に変動ローンを選ぶ人が

あまりに多いように感じます。

注意点を理解した上で上手に付き合っていただきたいです。

個人的には、

基本は固定金利のローン、

金利が大幅に上がったときに貯金で全額返済可能な範囲内で変動ローンを組む、

という、両方のメリットを享受できるミックスローンの組み方が

現在の金利情勢では安心と考えています。

また、不動産投資用のローンは変動ローンが一般的です。

そのため、繰り返しお伝えした「金利が上がったときの対策」を、

ローンを借りる前に予め準備しておくこと、

一緒に対策を考えてくれる不動産業者、コンサルタントの方とお付き合いすることをおすすめします。

記事・監修 川井えりか(ファイナンシャルプランナー)

【記事筆者】

-

ファイナンシャルプランナー、マネーセミナー講師。

「10年後にお金を2倍にするマネープランニング」

「給料+10万円の副収入を作る」をコンセプトに、お金、投資のご相談を受ける。首都圏と札幌を中心に活動。

我慢を伴う「節約」は苦手。「お得にお金を使う」ことでお金の管理を楽しく簡単にします。