住宅ローンの返済中は、月々の返済や住宅の賃貸禁止、増改築時には金融機関からの審査・承認が必要であったりと細かな制限があります。

その点、晴れて住宅ローンを完済するとそういった制限はなくなり、本当の意味で自分の住宅を手にしたといえます。ところが、住宅ローンを借りる際に金融機関名義で設定した抵当権は、住宅ローンを完済しただけでは自動的に消えないため、家や土地の登記に残っています。

今回は、抵当権の基礎知識や登記に残っている場合のデメリット、抵当権抹消の流れをご紹介します。

住宅ローンを完済するときにやるべきこと

長ければ30年以上支払いの続く住宅ローン。その完済が終わったとき、まず最初に何をするべきでしょうか。

抵当権を抹消する

冒頭お伝えした通り、住宅ローンを組んだ際に金融機関名義で設定した抵当権の登記は、住宅ローンを完済しても自動的に消えたり、金融機関が勝手に抹消してくれるわけではありません。そのため、まずは残った抵当権の抹消登記をする必要があります。

なお、抵当権抹消のために金融機関が用意する必要のある書類は、ローン完済時に金融機関より交付してもらえます。

抵当権って何?

抵当権は、住宅ローンなどの貸付金の返済が滞った際に、金融機関などの債権者は担保とした不動産を競売して、その代金から返済を受ける権利です。

金融機関が抵当権を登記する理由ですが、住宅を購入しようとする人は金融機関に住宅ローンの申し込みをして収入や与信などの審査を受け、その審査に通ると金融機関から住宅の購入資金を借りることができます。

しかし、経済状態は変わることが多く、状況の変化により返済が滞ってしまうことがあります。そうなると金融機関は貸したお金を回収できないため、その担保として住宅とその敷地に抵当権を設定するのです。

なお、土地を自分で用意した場合でも抵当権は土地と建物両方に設定されるのが通常です。これは返済が滞り、住宅を抵当権によって競売することになった際、建物のみでは第三者に売れず資金の回収ができないためです。

抵当権を抹消しなかったらどうなるの?

抵当権自体はローンを完済した時点で法的な効力を失います。しかし、完済後増改築のためにローンを組む際や借入金を借りる際に、新たに住宅に抵当権を設定しようとする場合、金融機関は古い抵当権が抹消されず残っていることを嫌います。

完済後の抵当権の流用などで、自分達の抵当権が順位の劣る抵当権となるわずかなリスクでも見逃せないからです。

また第三者に住宅を売却する際も、抵当権がついたままでは購入者は同様の理由からその住宅でローンを組めないため、売却は難しくなります。

そういった理由からいざ抵当権の抹消が必要となった時、すぐに抹消できれば良いですが、抵当権抹消の必要書類が紛失していると再発行に時間がかかります。また、万が一その金融機関が倒産してしまっていたりするとかなりの手間と時間を覚悟する必要があります。

費用は自費となりますが、多くの金融機関では抵当権抹消のために司法書士を紹介してもらうことができます。また、他の司法書士を自分で探して抹消登記を依頼することも可能です。

抵当権抹消は自分でもできる

抵当権抹消登記は、自分ですることもできます。特に期間制限のある書類はないため、法務局の相談コーナーでやり方を聞きながらの申請も可能です。

なお以前は有効期間のある、金融機関の代表者が記載された資格証明書が添付書類となっていましたが、平成27年11月2日以降、登記申請書に会社法人等番号を記載することにより、資格証明書の添付が不要になりました。

ただし、ローン完済からあまり期間を置くと、金融機関の代表者が変わってしまうこともあります。そうなると金融機関からもらった委任状の差し替え、もしくは登記申請書に代表者が変更となった旨を記載するなど手間が増えますので、早めがよいでしょう。

抵当権を抹消するときの流れ

ここでは自分で手続きをする場合の抵当権抹消登記の流れをご説明します。

抵当権者(金融機関)から手続きに必要な書類を受け取る

ローン完済後、金融機関から抵当権抹消登記に必要な書類一式を受け取ります。これは、特に何もしなくても完済後、郵送などで送ってもらえます。

送られてくる書類としては、下記の書類があります。

(1)登記識別情報または登記済証

抵当権の設定登記の際に作成され、抵当権者(金融機関)に交付される書類です。登記識別情報という書類か、抵当権設定契約証書という表題に登記済の押印のある登記済証という書類のどちらかが送られてきます。なお、登記済の押印のない契約証書は抵当権抹消登記には使用しませんので、ご注意ください。

(2)登記原因証明情報

抵当権解除証書または弁済証書、放棄証書といった表題の記載がある書類です。記入する箇所がある場合は金融機関に確認して記載しましょう。

(3)会社法人等番号

申請書に記載する金融機関の会社法人等番号は、送付状やお知らせなどに記載があります。記載のない場合は金融機関に問い合わせると教えてもらいましょう。

(4)代理権限証明情報

金融機関からの抵当権抹消についての委任状です。自分で申請する場合は、代理人欄または受任者欄に自分の住所・氏名を記載します。

他の必要書類を準備する

自分で用意する書類は下記のものがあります。

(1)抵当権抹消登記申請書

抵当権抹消登記の申請書です。法務局ホームページよりダウンロードすることができます(※1)。なお、記載例も併せて載っていますので、確認しながら記入しましょう。また、法務局の相談コーナーで記載方法の相談に乗ってもらえますので、活用しましょう。

(2)登録免許税印紙

法務局で収入印紙を購入して、申請書に貼付ける形で提出します。なお、申請書の余白に貼付ける以外に、収入印紙を白紙などの台紙に貼付け、登記申請書と一括してつづり、つづり目に契印を押す方法があります。ただし申請書の訂正・作り直しの可能性がありますので、法務局で申請書にミスがないか確認してOKが出るまでは、収入印紙の申請書への貼付け等はしないようにしましょう。

(3)返却書類のコピー

金融機関から送られてきた申請用書類に申請後金融機関に返却の必要な書類がある場合、申請時に法務局よりコピーの提出を求められますので、事前にコピーしておきます。

※1 出典:法務局・住宅ローンを完済した(http://houmukyoku.moj.go.jp/homu/fudousan3.html)

抵当権抹消登記申請書の作り方

自分で一から作るのは実質抵当権抹消登記の申請書だけです。申請書は前述した法務局ホームページよりダウンロードできますので、必要事項を記載します。

ダウンロードする際に、一太郎、Word、PDFと3つの形式が選べますが、Wordだと記入、編集しやすいのでおすすめです。

記載例にはかなり詳しく記載方法が書かれていますが、分からないことも当然あるかと思います。記載例を読んだ上で分からない点をまとめ、法務局で相談してみましょう。時間制限がある場合もありますが、丁寧に教えてもらえ、記入ミスがあった場合も指摘してもらえます。なお、相談コーナーが混んでいることがありますので、相談の際は事前に電話予約をしておきましょう。

下記にて簡単に登記申請書の内容を説明します。

【登記の目的】

登記の目的である「抵当権抹消」の記載があります。また、抹消する抵当権を特定するため、「〇番抵当権抹消」や「抵当権抹消(順位番号後記のとおり)」といった形で抹消する抵当権の順位を指定します。「(順位番号後記のとおり)」と記載した場合、後述する「不動産の表示」の項目で、それぞれの不動産について抵当権の順位番号を記載します。

なお、抹消する抵当権を特定する方法として、次項の「原因とその日付」の下に「抹消すべき登記」という項目を設け、抵当権の設定日とその受付番号を下記のように記載する方法があります。

抹消すべき登記 平成○○年△△月□□日受付12345号

この「抹消すべき登記」で抹消する抵当権を特定する場合、抵当権の順位番号の記載を省略できます。抵当権設定日とその受付番号は登記原因情報に記載されています。

【原因とその日付】

解除、弁済、放棄など登記原因情報に記載してある内容をと日付をもとに記載します。書き間違いがある場合訂正が必要となりますので、不安な場合は空欄のまま法務局で相談するのもよいでしょう。

【権利者】

現在の不動産の所有者の住所と氏名を記載します。登記記録と一致している必要がありますので、もし引っ越しなどで住所が変わっている場合は、事前に住所及び氏名の変更登記が必要となります。

【義務者】

抵当権者である金融機関の住所、名称、会社法人等番号、代表者の氏名を記載します。

【添付情報】

申請時に必要な書類が記載してあります。各書類については前述の必要書類をご確認ください。

【登記識別情報を提供することができない理由】

登記識別情報や登記済証は金融機関から提供されるため、基本的に提供することができないケースは考えづらいですが、金融機関から必要書類を受け取った後、書類一式を紛失した場合は該当する箇所をチェックすることになります。

なお紛失した場合、事前通知制度など登記識別情報が無くても抵当権抹消登記をする方法はありますが、金融機関の協力が必要となりますので一度金融機関及び法務局にご相談ください。

【申請日及び申請する法務局】

登記申請書を法務局に提出する日付と、その法務局の名前を記載します。ただし、訂正等で申請日がずれることがありますので、ある程度申請書の内容が整った後に記載したほうが良いでしょう。

【申請人兼義務者代理人、連絡先の電話番号】

申請人である自分の住所、氏名、連絡先を記入の上、押印します。なお、「連絡先の電話番号」は申請書に訂正が必要な際に連絡が行く番号となりますので、日中つながる番号を記載しましょう。

【登録免許税】

支払う登録免許税の金額を記入します。

【不動産の表示】

抵当権の設定されている不動産の表示について記載します。登記原因情報に記載されていますので、同様の内容を記載しましょう。なお、各不動産の「順位番号〇番」の記載は、前述の通り「抹消すべき登記」により抹消する抵当権を特定すると省略が可能です。

法務局で手続きを行う

登記申請書その他の書類が揃ったら申請窓口に提出します。

自分では完璧に見えてもどこかしら抜けはあるものなので、一度は相談コーナーで確認してもらいましょう。事前に予約をしておくと待たなくて済みます。

無事提出できましたら、窓口に掲示されている登記完了予定日を確認しておきましょう。不備があった場合は法務局より訂正を求める連絡が来ますが、問題ない場合は特に連絡はきませんので、予定日以降に直接もしくは電話にて確認をします。

登記完了後、書類を受け取る

登記が完了後、法務局窓口にて書類を受け取ります。また、申請の際に返信料金分の切手を貼った返信用封筒を提出して、送付での交付を希望すると、郵送での受け取りも可能です。なお、受け取りの際は下記のものを持参しましょう。

- ・申請書に押した印鑑

- ・本人確認のための身分証明書(運転免許証等)

抵当権抹消のときにかかる費用

抵当権抹消登記にかかる費用にはどのようなものがあるでしょうか。

登録免許税

登録免許税は土地又は建物1個につき1,000円です。たとえば、土地と建物両方に抵当権が設定してある場合は2,000円となります。

登記事項証明書

抵当権抹消登記が完了したのち、登記にしっかりと反映されているか確認したい場合は、登記事項証明書を取得すると良いでしょう。

以下に登記事項証明書の取得費用を記載しておきます。

- 書面請求:600円

- オンライン請求・送付:500円

- オンライン請求・窓口交付:480円

簡易的な確認で良い場合は、下記の方法もあります。

- 登記事項要約書の交付・登記簿等の閲覧:450円

交通費などの実費

法務局への交通費や、郵送での申請、交付を行った場合はその送料がかかります。

司法書士手数料

抵当権抹消登記を司法書士に依頼した際の手数料は、地域によってややばらつきがありますが、1.2~1.7万円程度のようです(※2)。

※2 出典:日本司法書士会連合会・司法書士の報酬(http://www.shiho-shoshi.or.jp/consulting/remuneration.html)

実際みんなどれくらいで完済しているの?

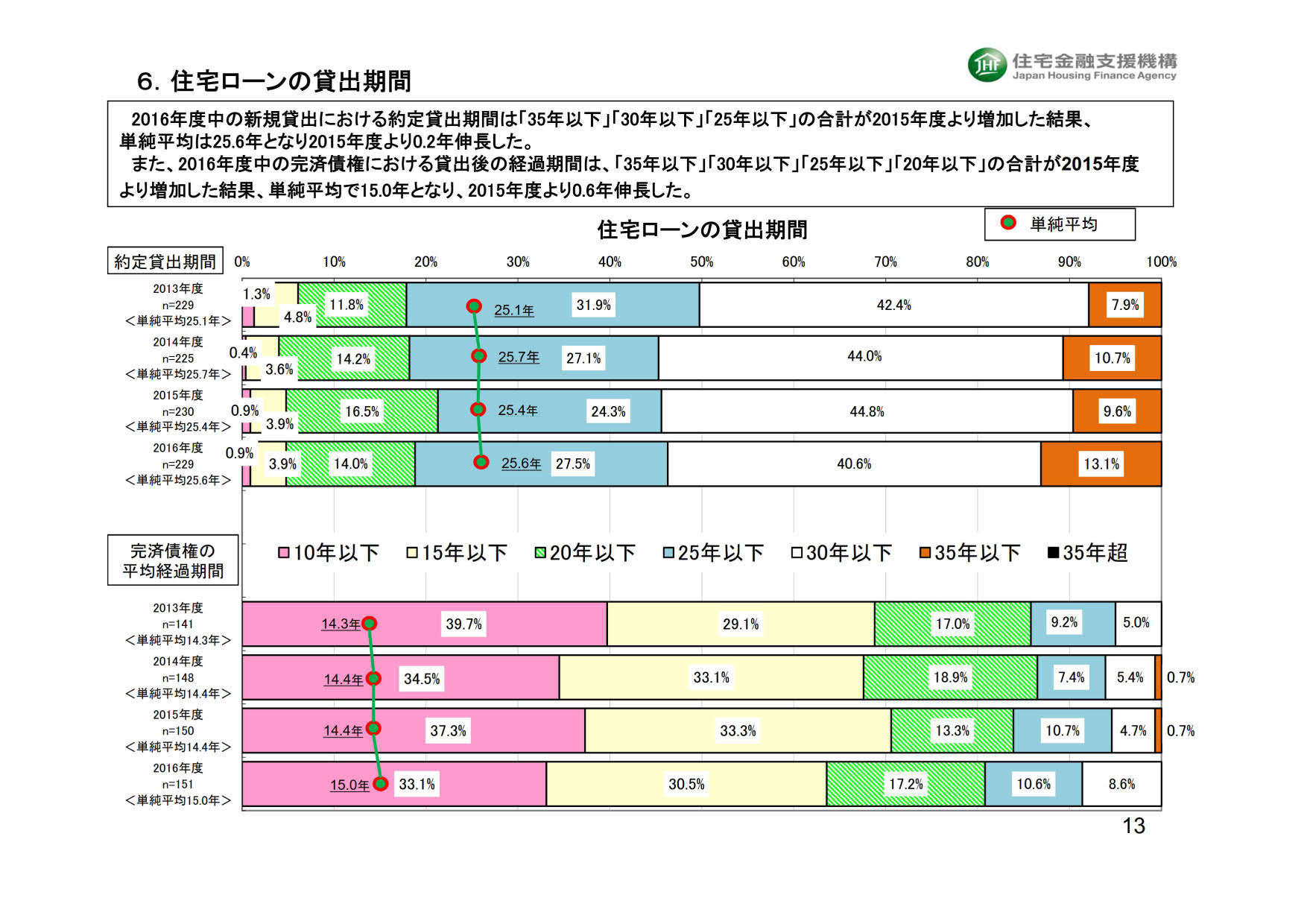

<2017年度住宅ローンの貸出動向調査結果>

最後に、実際に住宅ローンの借り入れをしている方がどのくらいの期間で借り入れを行っていて、そのどのくらいで完済しているのかを住宅金融支援機構が公表している「2017年度民間住宅ローンの貸出動向調査結果」(p13)を元にみていきましょう(※3)。

この調査では、金融機関に2013年度~2016年度の住宅ローンの貸出実績などについてアンケートを実施しています。「約定貸出期間」のグラフ(上側)には、住宅ローンを組んだ際の完済予定期間の集計結果(横棒グラフ)とその平均値(折れ線グラフ)が年度ごとに載っています。「完済債権の平均経過期間」のグラフ(下側)には、実際に住宅ローンを支払いだしてから完済までにかかった期間の集計結果とその平均値が年度ごとに載っています。

※3 出典:住宅金融支援機構

https://www.jhf.go.jp/files/400344868.pdf

住宅ローンの貸出期間の推移

「約定貸出期間」のグラフ(上側)によると、2013年度~2016年度までは一貫して25~30年の貸出期間が一番多く、約40%以上を占めていることが分かります。続いて20~25年、15~20年の順に多く、2016年度の貸出期間の平均値は25.6年となっています。

完済までの期間の推移

一方「完済債権の平均経過期間」のグラフ(下側)によると、完済までの期間は2013年度~2016年度まで一貫して10年以下が一番多く、借入期間を長くしていても満期まで借り入れをする方は少なく、早めに完済していることが分かります。2016年度中に完済された住宅ローンの完済までの平均期間は15年となっています。

貸出期間と完済までの期間に差があるワケ

一般的に住宅ローンの借り入れをしている方は、できる限り早めに返済したいと考える傾向にあり、定期的に繰り上げ返済することによって完済までの期間を短くしていると考えられます。

最後に

以上、住宅ローン完済後にも残ってしまう抵当権の抹消登記の手続きや、住宅ローン返済の実態についてご説明しましたがいかがだったでしょうか。

比較的難易度の低い抵当権抹消登記ですが、あまり時期を置きすぎて、書類の紛失や金融機関の代表者の交代、金融機関同士の統廃合などがあると自力での登記は一気に難しくなります。

時期がくれば大規模な修繕や増改築、場合によっては売却なども必要となるかもしれません。また、ひとつ前の章で述べたように繰り上げ返済などにより住宅ローン完済の時期は、ローンを組んだ時に考えていたよりもずっと早く来ます。その時になって慌てるよりも、余裕のあるうちにしっかり調べて準備をしておきましょう。

監修:小林 弘司(住宅ローンアドバイザー)