売却や税金の納付など、さまざまな理由から自分の土地の価格を知りたい時があります。ですが土地には定価というものがなく、同じ土地でもさえも時期や取引相手によって売買価格(実勢価格)が大きく変わります。

しかし、それでは固定資産税など土地に関する税額の決定が困難なうえ、一般の土地取引の判断基準としにくいことから、国では土地の価格を評価するのに有用な以下の指標を用意しました。

- 地価公示価格(公示地価)

- 都道府県地価調査価格(基準地価)

- 相続税路線価

- 固定資産税路線価

今回は、路線価図の見方と路線価を用いた土地の評価方法をご紹介します。

路線価図とは

まずは、路線価の記載されている路線価図の取得方法とその見方を説明します。

路線価とは

路線価には相続税路線価と固定資産税路線価の2種類があります。相続税路線価は相続税や贈与税を申告する時の相続税評価額を算出するのに使用され、固定資産税路線価は固定資産税・都市計画税等の納付額を決定する時の固定資産税評価額を算出するのに使用されます。

一般的には路線価というと、国税庁が毎年公表する相続税路線価のことを指すことが多いです。以降、たんに路線価といったときは相続税路線価を表すこととします。

原則として、相続税路線価は公示価格の8割程度、固定資産税路線価は公示価格の7割程度の水準となっています(※1)。

評価時点はどちらの路線価も1月1日です。相続税路線価は毎年評価替えが行われ、その年の7月初旬に国税庁が公開します。固定資産税路線価は3年に一度評価替えが行われ、4月初旬の固定資産税評価額の縦覧よりも前もしくは同時に各市町村が公開します。

なお、各路線価の算定基準となる公示価格は算定地(正式には標準地)ごとに複数の不動産鑑定士によって算定されており、実態に近い不動産価格を表していますが、標準地の数が少ないためカバーしている範囲が狭いという欠点があります。それに対して、各路線価の算定地の数は地価公示の標準地の数の10倍以上(※2)あり、かつ路線(道路)ごとに価格を付けるため、より広範囲をカバーします。

※1 出典:国土交通省・主な公的土地評価一覧(http://www.mlit.go.jp/totikensangyo/totikensangyo_fr4_000042.html)

※2 出典:(公社)日本不動産鑑定士協会連合会(https://www.fudousan-kanteishi.or.jp/koutekihyouka_minkanhyouka/)

路線価図はどこで見られる?

それぞれ以下のホームページや場所で自由に閲覧ができます。

【相続税路線価 】

- 路線価図・評価倍率表(国税庁ホームページ ※3)

- 全国地価マップ(資産評価システム研究センター運営の土地評価情報サイト ※4)

- 全国の国税局(所)・税務署

〔固定資産税路線価〕

※3 出典:国税庁・財産評価基準書(http://www.rosenka.nta.go.jp/index.htm)

※4 出典:(一財)資産評価システム研究センター(https://www.chikamap.jp/chikamap/Portal?mid=216)

路線価図で確認する時のチェックポイント

下図は平成29年度の東京千代田区飯田橋1の路線価図となります。ここからは下図をもとに路線価図の見方とチェックポイントを解説いたします。

出典:国税庁・平成29年度路線価図・評価倍率表(http://www.rosenka.nta.go.jp/main_h29/tokyo/tokyo/prices/html/15004f.htm)

1つ目のチェックポイントは、路線価図の①「年分」です。

図の①の部分には、その路線価図が何年度のものかが記載されています。7月以前はその年の路線価はまだ公開されていないため、ここを確認しておけばうっかり前年の路線価で計算してしまうというミスを減らせます。

2つ目のチェックポイントは、②「地区および地区と借地権割合の適応範囲」です。

路線価を囲む楕円や八角形、ひし形等などの図形でその土地の地区区分が表示してあります。地区区分には、ビル街地区、高度商業地区、繁華街地区、普通商業・併用住宅地区、中小工業地区、大工業地、普通住宅地があります。

また、地区と③借地権割合の適用範囲を表す記号の例が記載されており、それをもとに「道路を中心として全範囲」や「北側道路沿いのみ」など適用範囲が判断できます。なお、適用範囲の記号と借地権割合については後程ご説明します。

3つ目のチェックポイントは、③「借地権割合」です。

各路線価の右隣についているA~Gの記号はその土地の借地権割合を示しています。当該土地が借地の場合に関係し、借地権の評価額を算定するために使用しますが、詳細は後程ご説明します。

4つ目のチェックポイントは、④「住所」です。

図の中にその場所の住所が記載されています。住所には地番表示と住居表示がありますが、基本的に住居表示が実施されていれば、住居表示のものが記載されます。逆に住居表示が未実施の場合は、不動産登記簿などに記載されている地番が表示されます。

なお、住居表示は実施されているが地番しか知らないという場合は、路線価図を見て判断するか、法務局などでブルーマップを見て調べる必要があり、やや手間がかかります。

路線価の単位

路線価は1平方メートル(㎡)当たりの価格を千円単位で表示しています。たとえば、「315A」という記載がある場合、路線価は315,000円/㎡ということになります。

借地権割合とは

建物の敷地にするため等の理由で土地を借りた場合、契約や借地借家法により土地の借地人は権利(借地権)を取得します。借地権は立派な財産権であり、相続や贈与の対象となります。

地区と借地権割合の適用範囲

路線価は上図のように、上下、もしくは左右を「黒塗り」、「斜線」、「白抜き」などの記号に挟まれています。

この「地区と借地権割合の適用範囲」の記号は、ビル街地区や中小工場地区などの地区区分や、借地権割合がどの方向・範囲まで適用されるかを表しており、その意味は下記のようになっています。

- 黒塗り:この記号がある側は、路線の道路沿いのみの範囲でその地区や借地権が適用されます

- 斜線:斜線のある側にはその地区や借地権は適用されません

- 白抜き(黒塗りや斜線がない):白抜き側は全域でその地区や借地権が適用されます

路線価以外の土地の評価額まとめ

ここでは相続税路線価以外の方法による土地の評価額を説明します。

公示地価

前述した通り、相続税路線価、固定資産税路線価の算定基準となる価格です。毎年国土交通省が主導して、複数の不動産鑑定士による鑑定結果をもとに土地取引の指標となる価格を決定します。

過去の取引事例や地域の景気状況などをもとに算定されているため土地の時価に近い価格と考えられており、実際の売買でもこの公示地価が参考にされます。

ただし、土地需要の高まりで売買価格が高騰するなど需給バランスが崩れると実勢価格から若干離れることがありますが、公示地価の更新は年一回のため、その影響が公示地価に反映されるまで多少時間がかかります。

固定資産税評価額

毎年、賦課期日(1月1日)の土地所有者に請求される固定資産税は固定資産税評価額と税率をもとに計算され、その固定資産税評価額は固定資産税路線価をもとに算定されます。

なお、前述したように固定資産税路線価は公示地価の7割程度となるように調整されていますが(※1)、賦課期日(1月1日)までに不景気などで地価が急落して、固定資産税評価額が正常な条件下での実勢価格(客観的な交換価値)を上回った場合、その上回った部分は違法となり、上回った分の固定資産税は返還対象となります(最高裁平成15年6月26日判決 ※5)。

固定資産税路線価が公示地価の7割程度とやや低めの評価になっている理由の一つは、こういった違法部分が発生する可能性のある実勢価格と固定資産税評価額の逆転を防ぐということが挙げられます。

また、相続税路線価についても公示地価の8割程度となるよう調整されており(※1)、その理由の一つには固定資産税と同様に地価の急変への考慮が挙げられます(※6)。

※5 出典:裁判所(http://www.courts.go.jp/)

※6 出典:国税不服審判所(http://www.kfs.go.jp/service/JP/51/30/index.html)

実勢価格

実際の土地の取引価格は、土地の質はもちろん近隣の土地需要や景気など取引に絡むあらゆる要素の影響が含まれる実勢価格といえます。ただし、その含まれる影響の中には売買する当事者の質・属性もあり、その影響は決して小さくありません。

たとえば、売主の売り急ぎがある場合は取引価格は低めに、買主の買い急ぎがある場合は高めとなります。また、当事者の経済状態や親族関係、法人の場合は取引関係のパワーバランスなどの影響で、純粋な土地の価値にもとづいた取引価格とは言えない場合があります。

そのため、当事者の影響を排除した正常な条件下での実勢価格としては、周辺の取引事例を加味している公示地価や不動産鑑定士による鑑定額が比較的それに近いでしょう。

なお、路線価が公示地価の8割程度であることから、後述の路線価方式によって土地の評価額を求めると下記のように土地の実勢価格を推定することができます。

実勢価格 = 土地の評価額 ÷ 0.8

土地の評価額を求める為の2つの評価方式

ここまで路線価の調べ方を説明してきましたが、土地の評価方式にはその路線価を用いた路線価方式と、固定資産税評価額を用いた倍率方式があります。

路線価方式

市街地など路線価が定められている地域では、路線価方式が一般的に使用されます。調べた路線価と土地の面積、土地の形状等による影響を反映するさまざまな補正率により算出しますが、具体的な計算方法は後述の「土地の評価額の計算シミュレーション」にて詳しく説明します。

倍率方式

市街地から外れた地域では、路線価が定められていない地域(倍率地域)もあります。倍率方式はそうした路線価が定められていない場合に、土地の固定資産税評価額と国税庁で公開している一定の倍率(評価倍率)を用いて、土地の評価額を算出する方式です(※7)。

計算式は下記となります。

土地の評価額 = 固定資産税評価額 × 評価倍率

※7 出典:国税庁・評価倍率表(一般の土地等用)の説明(http://www.rosenka.nta.go.jp/docs/ref_rtof.htm)

評価倍率表とは

倍率方式で用いる評価倍率が記載された表で、国税庁のホームページで公開しています(※3)。

評価倍率表には倍率地域の住所と評価倍率が記載されていますが、宅地や田、山林など土地の用途によっても倍率が変わってきますので注意が必要です。

土地の評価額の計算シミュレーション

ここからは実際に路線価を用いて土地の評価額を計算してみます。

路線価方式の計算方法

路線価を用いた土地評価額の計算式は下記のようになります。

〔自用地の価額(自分が所有・使用する土地の評価額)〕

1平方メートル当たりの評価額 = 路線価 × 奥行価格補正率

土地の評価額 = 1平方メートル当たりの評価額 × 土地面積

〔借地権の価額(地主から土地を借りている場合のその借地権の評価額)〕

借地権の評価額 = 自用地での土地評価額 × 借地権割合

奥行価格補正率とは

奥行価格補正率とは土地の形状による補正率の一つで、道路からの奥行の長さに応じて路線価を補正します。補正率については国税庁のホームページにて公開されています(※8)。

例えば土地が奥行方向に極端に長い場合や逆に短い場合、建物を建てる際などかなり利用しにくくなるため、そのマイナス部分を奥行価格補正によって評価額に反映させます。

また、土地の用途によっても利用しやすい奥行が変わり、一般的な住宅地としての利用が考えられる普通住宅地区では奥行距離が10~24mの場合、奥行価格補正率は1.00とマイナス補正はありませんが、ビル街地区では奥行距離が10~24mの場合、奥行価格補正率は0.90~0.94とマイナス補正がかかってきます。

この理由としては、ビル等の大規模建設物の敷地が求められるビル街地区では、住宅地で求められる程度の奥行では狭く需要が低くなることが挙げられます。

※8 出典:国税庁・付表1

(https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka/02/07.htm)

具体的な計算例

路線価10万円、土地面積300㎡、地区区分が普通住宅地区、土地が一面だけ道路に接しており、奥行距離30mとした場合の計算例を紹介します。

まず、奥行価格補正率表から地区区分を普通住宅地区、奥行距離30mとして表を読むと奥行価格補正率表0.98となります。この時の計算式は下記のようになります。

1平方メートル当たりの評価額 = 10万円(路線価) × 0.98(奥行価格補正率) = 9.8万円

土地の評価額 = 9.8万円(1平方メートル当たりの評価額) × 300㎡(土地面積) = 2,940万円

したがって、土地の評価額は2,940万円となります

土地の使い方で補正される評価額

自己所有の土地の土地を使用する場合や、第三者に貸している場合など土地の使い方はさまざまですが、その使い方によって土地の評価額は変わってきます。

自用地とは

前述の「路線価方式の計算方法」でも出てきましたが、自己所有の土地を自分で使うケースです。特に権利の制限もありませんので、利用状況による補正は不要です。

借地権とは

借地権は、前述したように土地の所有者からその土地を賃借し、建物を建てる等に利用する権利です。借地権の評価額は、自用地としての評価額に借地権割合を乗じたものになります。

借地権割合は路線価図から読み取ることができ、路線によって30%~90%の範囲で算定されています。Aが90%でそこから10%ずつ低減し、Gで30%となります。

借地権割合は、その借地権の評価額算定のために利用されます。例えば、借地割合B(80%)の土地(自用地評価額1000万円)の場合、借地権の評価額は下記のようになります。

借地権の評価額 = 1,000万円(自用地評価額) × 80%(借地権割合B) = 800万円

貸宅地とは

上記で借地権の評価額を説明しましたが、逆に第三者に土地を貸している側、つまり借地権付きの土地(底地)の所有者からみた土地の評価額はというと、土地所有者の権利(所有権)が制限されるため評価額はかなり下がります。先の例からすると、額面上の評価額は下記のようになります。

底地の評価額 = 1,000万円(自用地評価額)-800万円(借地権の評価額) = 200万円

なお、底地所有者は当該土地をほぼ使用できないため、実際に底地を売買する場合、その取引価格は上記の底地評価額よりも低くなることが多いです。また、一定期間経過後に借地権が消滅する定期借地権の場合、上記の借地権割合による算定とは評価額の算定方法や実勢価格も変わってきますので、注意が必要です(※9)。

※9 出典:国税庁・借地権の評価(https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4611.htm)

更地にアパートを建てると相続税対策になる理由

土地を第三者に貸すと貸宅地となりますが、自用地にアパートや貸家などの賃貸物件を建てて賃貸に出す場合は、貸家建付地となって土地の評価額が下がります。

その計算式は下記のようになります。

貸家建付地の評価額 = 自用地の評価額 × (1 - 借地権割合 × 借家権割合 × 賃貸割合)

借家権割合とは、賃借人によって建物の権利が制限されることによる割引で、路線価図・倍率表に記載があります(※3)。現在の借家権割合は30%です(2018年5月時点)。

賃貸割合は、賃貸されている床面積ベースの入居率で、空室が多くなるほど低くなります。逆に満室の場合、賃貸割合は1.0となります。

たとえば更地の所有地にアパートを建てた場合、更地での土地評価額1億円、借地権割合70%、借家権割合30%、入居率(賃貸割合)90%のケースを考えると、土地の評価額は下記のようになります。

貸家建付地の評価額 = 1億円 × (1 - 0.7 × 0.3 × 0.9) = 8,110万円

上記のように約2000万円程度評価額が下がり、対応する税額が節税できます。

接道状況と計算方法の関係

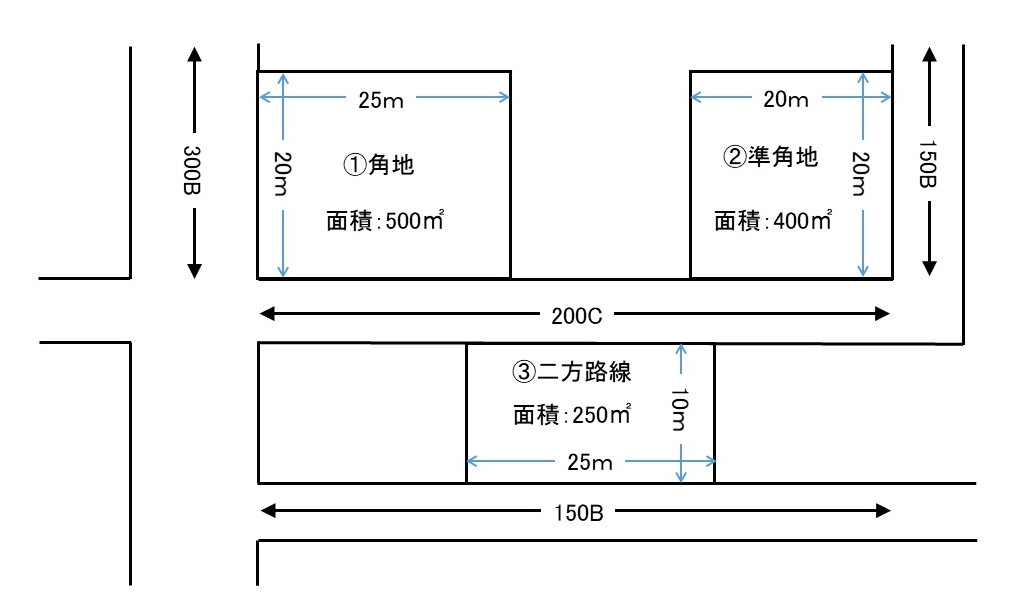

ここまで土地の一方だけ路線(道路)に面している土地の評価方法を説明してきましたが、土地が複数の道路に接している場合はどうでしょうか。普通住宅地区における下記の図のケースを考えてみます。

角地の計算方法

図の①のような状態の土地は、角地と呼ばれます。このケースでは2つの接道があるため、一方を正面路線価、もう一方を側方路線として、下記のような式で1平方メートル当たりの路線価を算出します。

1平方メートル当たりの路線価 = (正面路線価 × 奥行価格補正路線価)+(側方路線価 × 奥行価格補正路線価 × 側方路線影響加算率)

側方路線影響加算率は奥行価格補正率とともに国税庁のホームページに記載されています(※8)。

それでは実際に計算してみましょう。

【自用地の評価額】

まず、接する道路が2つありますので、それぞれ奥行価格補正を考慮した路線価を計算します。

A) 300,000円(路線価) × 0.99(奥行価格補正率:25m) = 297,000円

B) 200,000円 × 1.00(奥行価格補正率:20m) = 200,000円

(A)と(B)を比較して、価格の高い方が正面路線価となり、低い方は側方路線価となります。今回は(A)の路線価が高いため、(A)が正面路線価で(B)は側方路線価となります。

次に(A)、(B)をもとに補正後の1平方メートル当たりの路線価を求め、その値に面積を乗じることで土地の評価額を求めます。

1平方メートル当たりの路線価 = (A) + (B)× 0.03(角地の側方路線影響加算率) = 303,000円

土地の評価額 = 303,000(1平方メートル当たりの路線価) × 500㎡(面積) = 1億5,150万円

【借地権の評価額】

借地権割合と上記の土地の評価額をもとに、借地権の評価額を計算します。

借地権の評価額 = 1億5,150万円(土地の評価額) × 0.8(借地権割合B) = 1億2,120万円

準角地の計算方法

図の②のようなケースは準角地と呼ばれます。計算方法は角地と同じですが側方路線影響加算率がやや異なります。

【自用地の評価額】

A) 200,000円(路線価) × 1.00(奥行価格補正率:20m) = 200,000円

B) 150,000円 × 1.00(奥行価格補正率:20m) = 150,000円

(A)は正面路線価、(B)は側方路線価となり、それらをもとに土地の評価額を求めます。

1平方メートル当たりの路線価 = (A) + (B)× 0.02(準角地の側方路線影響加算率)= 203,000円

土地の評価額 = 203,000(1平方メートル当たりの路線価) × 400㎡(面積) = 8,120万円

【借地権の評価額】

2つの路線で借地権割合が異なる場合は、正面路線価に採用された路線の借地権割合を用いて計算します(※10)。

借地権の評価額 = 8,120万円(土地の評価額) × 0.7(借地権割合C) = 5,684万円

※10 出典:国税庁・財産評価(https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4605.htm)

二方路線の計算方法

図の③のように2つの道路に挟まれた土地の評価額の計算方法は、角地、準角地の計算方法とほぼ同じです。

【自用地の評価額】

両路線からみた奥行が同じため、単純に路線価を比較して高い方を正面路線価とし、低い方は裏面路線価とします。裏面路線価には二方路線影響加算率という補正率を乗じ、それらをもとに1平方メートル当たりの路線価と評価額を計算します。

1平方メートル当たりの路線価 = 200,000円(正面路線価) + 150,000(裏面路線価) × 0.02(二方路線影響加算率) = 203,000円

土地の評価額 = 203,000(1平方メートル当たりの路線価) × 250㎡(面積) = 5,075万円

二方路線影響加算率は奥行価格補正率とともに国税庁のホームページに記載されています(※8)。

【借地権の評価額】

借地権の評価額 = 5,075万円(土地の評価額) × 0.7(借地権割合C) = 3,552万5,000円

最後に

路線価について、路線価図の見方、公示価格や実勢価格との関係、その計算方法などを説明してきましたが、いかがだったでしょうか。

特に路線価による土地の評価額の計算は、記事を読むだけですと難しく感じるかもしれませんが、実際に自分で計算してみると意外に簡単です。

路線価の知識は、相続や贈与の際の相続税評価額の計算や、所有している不動産を売買する際の売値目安、また土地の購入をする際もその価格が高すぎないか確認するのにも役立ちますので、一度お持ちの土地もしくは近隣の気になっている土地で試してみてはいかがでしょうか。

監修:添田 裕美(税理士)