マンション経営を行うなら、マンション経営の流れやどのような仕組みで利益が出るのかなど、知っておかなければならないことがたくさんあります。基本的なことを知らないまま始めてしまうと後で驚くだけでなく、成功させたくてもさせられなくなってしまうかもしれません。マンション経営では、準備段階に成功のためのポイントが数多く集中しています。ここでは、マンション経営を行う前に知っておきたい基本的な点について解説します。

マンション経営に期待するメリットとは?

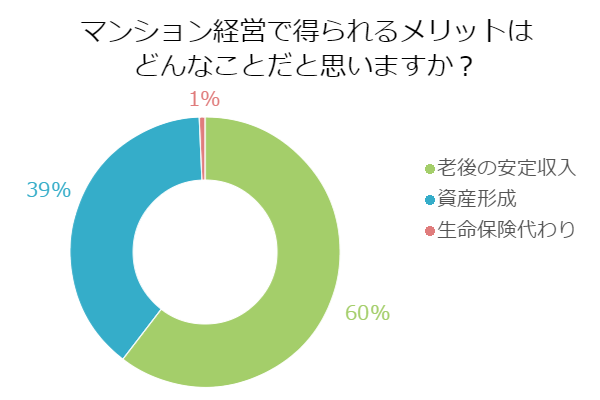

まずは、世間一般の人は、マンション経営のどんなところがメリットだと感じているのかアンケートを取ってみました。

【質問】

マンション経営で得られるメリットはどんなことだと思いますか?

【回答結果】

老後の安定収入:87名

資産形成:56名

生命保険代わり:1名

【調査概要】

調査地域:全国

調査対象:20代以上・男女

調査期間:2017年3月28日~2017年3月29日

有効回答数:144サンプル

★マンション経営の最大のメリットは安定収入

今回のアンケートでは、「老後の安定収入」と回答した人が過半数を占めました。

・経営の一部・大部分を業者に委託するなりしていけば、かなりの高齢者でも収入の糧にしていけると思うから。(50代/会社員/男性)

・マンション経営だと、いくつになっても働けるし、入居者がいる限りは経営者でいられるから、安定な収入が得られる。(30代/パート・アルバイト/女性)

・老後に定期的にお金が入ってくるのは安心する。(20代/会社員/女性)

老後の安定収入を選んだ人のコメントを見ると、マンション経営なら年齢に関係なく収入を得られることや、年金以外に定期的な収入があると安心できることなどを挙げている人が目立ちます。特に、管理を委託することができ、自分で動かなくても収入を得られる点を、老後の収入源として魅力的だと考えている人が多いように感じられました。一方、今回のアンケートでは、1人を除き残り全員が「資産形成」と回答しました。

・最終的には売ることもできるし、子供に相続することもできる。現金で寝かせておくよりいいと思う。(20代/パート・アルバイト/女性)

・家賃収入によりお金を貯蓄できるのと、マンション自体の資産価値もあるので、資産形成がメリットだと思いました。(30代/会社員/男性)

・不労所得となるので、働いた分は生活に使いマンション経営で稼いだ分は資産に回せるのかなと思います。(20代/会社員/女性)

こちらの選択肢を選んだ人は、本職で得る収入以外に不労所得を見込める点や、マンション自体が資産になる点に注目したようです。普通に働いて得た収入を生活に使っても、家賃収入があれば資産を増やすことができ、不動産そのものも資産として相続することが可能なため、マンション経営を行うことで資産が増えていると考えていることがうかがえます。

今回は、3つの選択肢がありながら意見がほぼ2つに割れる形になりました。ですから、多くの人が感じているマンション経営のメリットはこの2点なのかもしれません。では、この点も踏まえながら、マンション経営はどのような仕組みになっているのか見ていきましょう。

マンション経営の仕組みと一連の流れ

マンション経営を行うためには、まず収益物件として適当なマンションを購入する必要があります。購入したマンションを第三者に貸し出すことにより、家賃収入を得るのがマンション経営の基本の形です。ですから、賃貸需要のあるエリアの中から、収益性の高い物件を購入して貸し出すことが安定して収入を得るためには欠かせません。また、マンションは高額な商品ですから、全額現金で購入できる人は限られています。そのため、多くの場合はローンを組んで購入することになります。このローンは一般の住宅ローンとは異なり、収益物件を購入するためのローンです。返済に家賃収入を充てるのもマンション経営の特徴です。購入したマンションを上手に運用して安定した収入を得るというのがマンション経営の大まかな仕組みです。

ローンで物件購入して家賃で返済

マンション経営の仕組みのところでも述べた通り、一般的にはローンで物件を購入し、家賃をローン返済にスライドさせる方式を採ります。マンション経営で購入するマンションは収益物件のため、自分では住みません。そのため一般的な住宅ローンは組めないため、事業用のローンを組むことになります。事業用のローンは、借りる本人の信用以外に購入する物件の収益性も審査の対象になるのが特徴です。普段は家賃収入からローンの返済を行いますが、空室が続いて家賃収入が得られない場合には現金の持ち出しが必要になります。

家賃収入で生活できるわけではない

マンション経営を始めても、ローンを返済しているうちはお金が流れていくだけで手元に残る実感はほとんどありません。そのため、家賃収入で生活できると思っていた人は現実とのギャップに驚くかもしれません。マンション経営で、家賃収入が本格的に収入となるのはローンを完済してからです。しかし、確定申告でマンション経営の経費を計上すれば、給与所得で所得税を源泉徴収されているサラリーマンでも所得税の還付を受けられます。このような点も含めると、ローン返済中でも十分に旨味はあります。

☆生命保険の代わりになる

マンション経営では、ローンを組んで投資用のマンションを購入する際に、団体信用生命保険に加入する義務があります。つまり、万が一ローンの返済中にローンを組んだ本人が死亡しても、ローンの残債は保険で完済されます。遺族にはローン債務のないマンションが資産として残るため、マンション経営が生命保険代わりになると言われるのです。万が一のときには、収益性のあるマンションが資産として相続されるわけですから、他に生命保険に加入している場合には、保険の見直しをして負担を軽くすることもできます。例えば、死亡保障の保険金額を減額して、保険料の負担を減らし、浮いた分をマンションのローン返済に充てるということも有効です。

☆マンションの管理方法は3種類

マンション経営の物件の管理方法は「委託管理」「サブリース」「自主管理」の3種類があります。それぞれの特徴は次の通りです。

・委託管理

マンション経営で一般的に採られている方法です。管理会社に管理を委託して管理費を支払います。大家としての煩雑な業務を管理会社に任せることができるため、本業が別にある場合でも経営を行うことができます。特に家賃滞納や住人同士のトラブルなどの対応を任せられる点はメリットです。ただし、管理費がかかることと、オーナーとしての経験を積めない点はデメリットです。

・サブリース

収益物件を直接第三者に貸し出すのではなく、サブリース会社に借り上げてもらう形です。サブリースの形を採ると、貸し出す相手は部屋の入居者ではなくサブリース会社になります。一見空室リスクがなく、家賃の下落を防げるように感じられるものの、契約するサブリース会社によっては、マンションの資産価値が下落する上に、保証される家賃自体も値下げされてしまう可能性があります。もしもマンション経営でサブリースを選ぶのであれば、契約書類の細かい部分まで読み込んだうえで、信頼できるサブリース会社を選ぶ必要があります。

・自主管理

オーナー自らすべての管理を行う方法です。管理費を節約することはできますが、入居者募集やトラブルの対応など、ノウハウがないと難しいことが多く、特に1室単位で経営するマンション経営の場合には向きません。オーナー経験が豊富で、ノウハウを持っている場合にのみ選べる方法です。

このようにそれぞれ特徴があるため、どの形で管理するかはじっくり考えて選ぶようにしましょう。

最後に

マンション経営は、収益性が期待できるマンションを購入した上で貸し出し、家賃収入を得るというとてもわかりやすい仕組みです。ローンを組むことで返済の義務は生じますが、返済は家賃収入で行うため、通常は生活に響きません。生命保険代わりにもなるうえに、経費を計上すれば所得税の還付も受けられるため、上手に運用すれば、資産形成しながら老後の安定した収入源としても期待できます。これらの点に注目して、マンション経営を始めてみてはいかがでしょうか。

関連記事:マンション経営を徹底解剖!

【記事筆者】

最新の投稿

住宅ローン2017.02.28住宅ローンを組むなら「変動金利」と「固定金利」のどちらがお得?

住宅ローン2017.02.28住宅ローンを組むなら「変動金利」と「固定金利」のどちらがお得? 税金対策(所得税、相続税)ノウハウ2017.02.16副業の税金対策は大丈夫?経費として計上できる項目は?

税金対策(所得税、相続税)ノウハウ2017.02.16副業の税金対策は大丈夫?経費として計上できる項目は? 不動産業界ニュース2017.02.16民泊が大ブーム!Airbnb(エアビーアンドビー)は不動産投資としてあり?

不動産業界ニュース2017.02.16民泊が大ブーム!Airbnb(エアビーアンドビー)は不動産投資としてあり? 不動産投資2017.02.16ボロ物件の不動産投資が高利回りってホント?購入メリットと注意点

不動産投資2017.02.16ボロ物件の不動産投資が高利回りってホント?購入メリットと注意点